De la partie simple à la partie double

C - II - 1.1 Deux optiques différentes

La comptabilité tenue en partie simple enregistre uniquement les dépenses et les recettes alors que la comptabilité d'engagement s'intéresse aux charges et aux produits.

Une charge est une consommation, un emploi définitif. Une charge ne se traduit pas nécessairement par une dépense et une dépense ne traduit pas systématiquement une charge.

Ainsi, l'achat d'un mobilier de 700 € génère une dépense de 700 € mais ne se traduit pas, dans l'exercice comptable en cours, par une charge de 700 €. En effet, ce mobilier n'est pas intégralement « consommé » pendant l'exercice comptable de l'achat.

Si on estime à 70 € la dépréciation du mobilier pendant l'exercice comptable, ces 70 € sont une charge (calculée) : ils n'ont pourtant aucune traduction en terme de dépense.

De la même manière, un produit ne se traduit pas immédiatement par une recette et une recette ne traduit pas systématiquement un produit.

Illustration : La vente d'une SICAV achetée 200 € rapporte 210 €. Ces 210 € sont une recette mais seuls 10 € (210 € - 200 €) constituent un produit.

La comptabilité tenue en partie simple permet le calcul du résultat financier par différence entre les recettes et les dépenses. La comptabilité d'engagement dégage le résultat comptable par différence entre les produits et les charges.

C - II - 1.2 Une terminologie normalisée

Distinguer comptabilité générale et comptabilité analytique

Lorsqu'un dirigeant se déplace dans le cadre de son association, il peut le faire pour un secteur d'activité ou pour un autre. Mais, quel que soit le motif des déplacements, la nature des frais engagés est « Déplacements ».

La comptabilité générale ventile les opérations par nature. Le vocabulaire de la comptabilité générale est normalisé, fixé par le « Plan Comptable Général » (PCG). Ce vocabulaire permet à toute personne extérieure à l'association - banquier par exemple - d'en comprendre les documents comptables.

Par contre, la comptabilité analytique n'est pas normalisée et c'est là son intérêt. Elle est propre à l'association, à ses activités. Elle répartit les opérations par secteur d'activité.

Il n'est pas rare que les trésoriers travaillant en dépenses-recettes ventilent leurs opérations par secteur d'activités plutôt que par nature. Certes, ils rendent les documents de synthèse compréhensibles par les membres de leur association. Cependant, ces documents manqueront d'intérêt pour les tiers, trahiront un manque de « professionnalisme » auprès des banques.

L'objet de ce cours, c'est aussi d'acquérir du vocabulaire : celui du PCG. Toute discipline en a un…

Le trésorier, rompu au Plan Comptable, disposera d'un logiciel - CALEB Gestion par exemple - permettant une double ventilation : par nature et par secteur analytique. De quoi pouvoir gérer avec la plus grande efficacité !

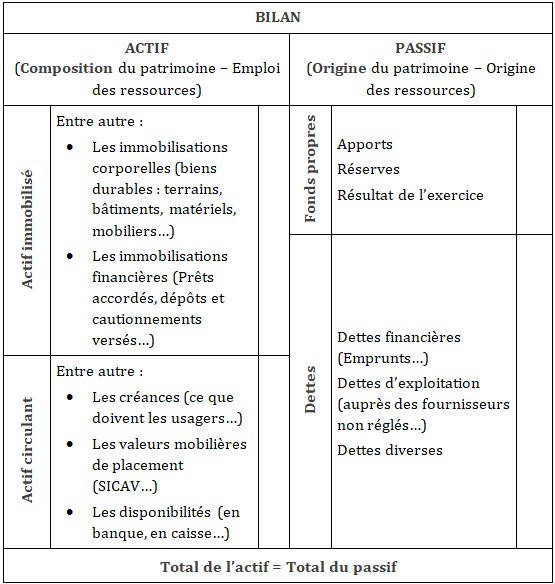

C - II - 1.3 Un document essentiel : le bilan

La position des comptes bancaires d'une association n'est pas significative de sa situation financière.

En effet, mieux vaut n'avoir que 100 € en caisse et être propriétaire de locaux valant 500 000 € que de posséder 5 000 € sur un compte en banque mais n'être propriétaire de rien !

C'est dire que l'établissement du compte financier récapitulant les recettes et les dépenses de l'exercice comptable s'avère très insuffisant pour juger de la situation d'une association.

Un autre document est indispensable pour cela : le bilan.

Le bilan fournit une photographie (un « instantané ») de la situation patrimoniale de l'association : sa situation au plan bancaire mais pas seulement ! la valeur de ses biens durables, de ses dettes, de ses créances… Il est dressé en fin de période comptable.

Il se compose de deux parties :

- La partie de gauche, appelée actif du bilan, décrit l'emploi

des ressources financières, les moyens d'activités, la composition

du patrimoine (investissements, fonds en banque...). Autrement dit, l'actif

répond à la question « Où est le patrimoine

de l'association ? »

- La partie droite, appelée passif du bilan, décrit l'origine

du patrimoine. Autrement dit, le passif répond à la question

« D'où vient le patrimoine de l'association ? »

C - II - 1.4 Le compte de résultat

Le compte de résultat est un document comptable de synthèse regroupant l'ensemble des comptes dits « de gestion ». Il reprend l'ensemble des charges et des produits sur une période donnée (appelée « exercice comptable »).

Comme vous le constatez, les charges sont réparties en trois catégories

:

Les charges d'exploitation : ce sont

les charges courantes non financières. On y trouve entre autre les

achats, les services utilisés (les locations, les frais de déplacements…),

la rémunération du personnel, les impôts, les amortissements

(c'est-à-dire les dépréciations des biens durables…).

Les charges d'exploitation : ce sont

les charges courantes non financières. On y trouve entre autre les

achats, les services utilisés (les locations, les frais de déplacements…),

la rémunération du personnel, les impôts, les amortissements

(c'est-à-dire les dépréciations des biens durables…).

Les charges financières ; par

exemple, les agios, les intérêts des emprunts contractés.

Les charges exceptionnelles c'est

à dire les charges directement liées à des événements

majeurs et inhabituels.

De la même manière, les produits se répartissent en trois

catégories :

Les produits d'exploitation, c'est-à-dire

les produits courants non financiers. Pour les associations, on y trouve entre

autre les cotisations des membres et les collectes (si elles revêtent

un caractère normal).

Les produits financiers ; par exemple,

les intérêts des comptes sur livret, les plus-values de SICAV.

Les produits exceptionnels c'est à

dire les produits directement liés à des événements

majeurs et inhabituelsl.

C - II - 2 - La technique comptable - L'enregistrement comptable

Un peu d'histoire

Le moine Luca Pacioli (1445 - 1517) connu sous le nom de Fra Luca dal Borgo, est un moine mathématicien italien. Il est considéré comme l'inventeur de la comptabilité avec la méthode vénitienne, maintenant connue sous le nom de comptabilité en partie double.

C - II - 2.1 Les comptes

Le compte est l' « unité » de base de l'enregistrement comptable. Il se représente schématiquement de la façon suivante :

A chaque ligne du bilan ou du compte de résultat, correspondent un ou plusieurs comptes.

Les opérations comptables sont analysées en terme de flux.

Un flux a un point de départ et un point d'arrivée.

Le débit des comptes enregistre

les flux entrants (arrivée des flux), les emplois et

le crédit des comptes les flux

sortants (départ des flux), les ressources.

C - II - 2.2 Exemple 1

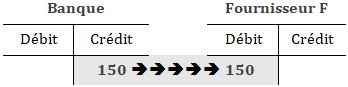

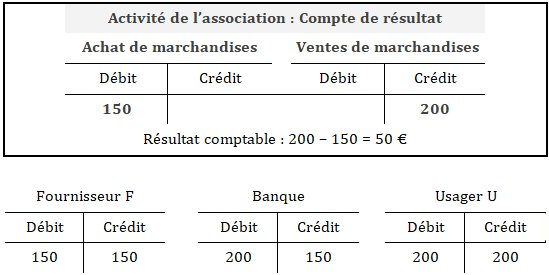

Opération 1 : Le fournisseur F livre des marchandises pour 150 € à l'association.

Le flux correspond aux marchandises qui vont du fournisseur F vers l'association.

Le compte « Fournisseur F » est un « compte de tiers ». Il est créditeur de 150 €. A ce point, les 150 € apparaissent au passif du bilan sur la ligne « Dettes d'exploitation ».

Un compte de tiers créditeur correspond à une dette pour l'association.

Le compte « Achats de marchandises » est un compte de charges (d'exploitation).

Opération 2 : L'association règle le fournisseur par chèque.

Le flux est financier : il part de la banque de l'association vers le fournisseur.

Plusieurs remarques :

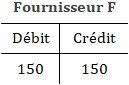

1) Après ces deux opérations, le compte fournisseur se trouve

dans la situation suivante.

Le solde de ce compte est nul. On dit qu'il est soldé.

2) Aussi surprenant que cela puisse paraître, une dépense par chèque s'inscrit au crédit d'un compte de banque car il s'agit d'un flux sortant… de la banque !

C - II - 2.3 Exemple 2

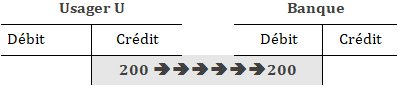

Opération 3 : L'association vend 200 € de marchandises à l'usager U.

Le flux correspond aux marchandises qui vont de l'association vers l'usager U.

Le compte « Usager U » est un « compte de tiers ». Il est débiteur de 200 €. Ces 200 € se retrouvent à l'actif du bilan sur la ligne « Créances ».

Un compte de tiers débiteur correspond à une créance pour l'association, de l'argent qu'on lui doit.

Le compte « Vente de marchandises » est un compte de produits (d'exploitation).

Opération 4 : L'usager U règle l'association par chèque.

Le flux est financier : il part du client vers la banque de l'association.

Après ces deux dernières opérations, le compte « Usager U » est soldé.

Attention : Une recette par chèque s'inscrit au débit d'un compte de banque. Lorsque l'on dépose 200 € en banque, la banque doit 200 € : elle est donc débitrice !

C - II - 2.4 Schéma global après les opérations 1 à 4

La banque est débitrice de 50 €

(Elle doit 50 euros à l'association â elle détient 50

€ qui appartiennent à l'association)

Une évidence

Un enregistrement comptable entraîne le mouvement d'au moins deux

comptes :

Un compte crédité (utilisé

à son crédit) (Flux sortant - Sortie du flux)

Un compte débité (utilisé

à son débit) (Flux entrant - Entrée du

flux)

Cette page est

extraite du « Cours de comptabilité des associations »

édité par ACTES 6 Gestion ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |