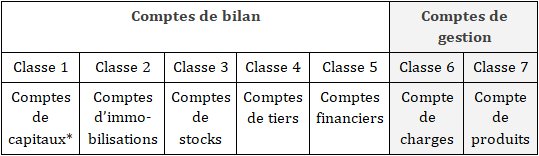

Comptes de gestion du Plan Comptable Général (PCG)

Les numéros et intitulés des comptes sont normalisés par le Plan Comptable Général. Les comptes sont répartis en classes et chaque classe est subdivisée en sous-classes. Les classes les plus utilisées portent les numéros 1 à 7.

La codification des comptes est décimale.

Exemple :

6 - Compte de charges

---- 60 - Achats

-------- 607 - Achats de marchandises

* Fonds propres, emprunts et dettes assimilés

L'ensemble des classes est présenté au fur et à mesure du déroulement de ce cours.

C - II - 3.1 Les comptes de charges

La classe 6 (détaillée sur les deux pages suivantes) regroupe les comptes destinés à enregistrer, dans l'exercice, les charges par nature qui se rapportent :

au fonctionnement normal ou courant ;

au fonctionnement normal ou courant ;

à la gestion financière ;

aux opérations exceptionnelles.

Les charges de fonctionnement normales et courantes sont enregistrées sous les comptes 60 à 65.

Les charges rattachées à la gestion financière figurent sous le compte 66.

Les charges relatives à des opérations exceptionnelles sont inscrites sous le compte 67.

Le compte 68 se rapporte aux charges calculées, c'est-à-dire aux charges dont le montant est évalué selon des critères appropriés.

Les charges de la classe 6 sont enregistrées, toutes taxes comprises, sauf en cas d'assujettissement à la T.V.A.

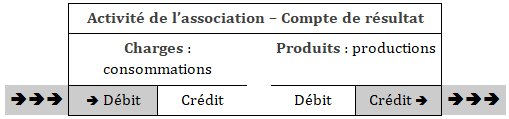

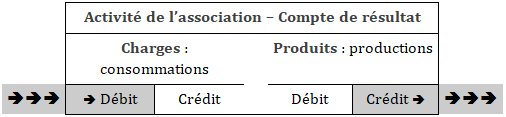

Une augmentation de charges s'enregistre au débit d'un compte 6 de charges

(Flux entrants dans l'activité de l'association).

Remarque : Les comptes 60 à 68 ne doivent pas enregistrer les montants affectés à des investissements ou à des placements : les investissements et les placements ne sont pas des charges !

Classe 6 : COMPTE DE CHARGES

|

60 - ACHATS (SAUF 603)

606 - Achats non stockés de matières et fournitures

607 - Achats de marchandises |

Remarque : Ainsi, dans une petite association, les fournitures de bureau seront enregistrées au débit du compte 6064 et non au débit du compte 60225. Vocabulaire : |

|

|

61 - SERVICES EXTERIEURS

|

Remarque : Exemple d'utilisation du compte 6185 : Frais d'inscription à un stage organisé par ACTES 6. |

|

|

62 - AUTRES SERVICES EXTERIEURS

623 - Publicité, publications, relations publiques

625 - Déplacements, missions et réceptions

626 - Frais postaux et de télécommunications

627 - Services bancaires et assimilés |

Vocabulaire :

|

|

|

63 - IMPOTS, TAXES ET VERSEMENTS ASSIMILES

633 - Impôts, taxes et versements assimilés sur rémunérations (Autres organismes)

635 - Autres impôts, taxes et versements assimilés (Administration des Impôts)

|

Vocabulaire : Remarque : |

|

|

64 - CHARGES DE PERSONNEL

648 - Autres charges de personnel

65 - AUTRES CHARGES DE GESTION COURANTE 66 - CHARGES FINANCIERES

|

||

|

67 - CHARGES EXCEPTIONNELLES |

Vocabulaire : |

|

| 68 - DOTATIONS AUX AMORTISSEMENTS, DEPRECIATIONS, PROVISIONS ET ENGAGEMENTS | Cette sous-classe fera l'objet d'un développement spécifique. |

Pour aller plus loin, rendez vous à la page « PCG commenté - CLASSE 6 : COMPTES DE CHARGES ».

C - II - 3.2 Les comptes de produits

Les produits représentent entre autre les recettes obtenues ou à recevoir en contrepartie de biens ou de prestations cédés.

Une augmentation de produits s'enregistre au crédit d'un compte 7 de produits.

(Flux sortants de l'activité de l'association).

7 - COMPTES DE PRODUITS

|

70 - VENTES DE PRODUITS FABRIQUES, PRESTATIONS DE SERVICES, MARCHANDISES |

Remarquez les symétries entre les comptes 6 et 7. Exemples : |

|

|

75 - AUTRES PRODUITS DE GESTION COURANTE

756 - Cotisations |

|

|

|

76 - PRODUITS FINANCIERS |

Vocabulaire : Exemples de VMP : SICAV, parts de Fonds Communs de Placement (FCP) |

|

|

77 - PRODUITS EXCEPTIONNELS |

Vocabulaire : |

Pour aller plus loin, rendez vous à la page « PCG commenté - CLASSE 7 : COMPTES DE PRODUITS ».

Lisez la suite : Compte de bilan et Plan Comptable Général ![]()

Cette page est extraite du « Cours de comptabilité des associations » édité par ACTES 6 Gestion ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |