Rôle et principes de la comptabilité - Mise en oeuvre

Obligations comptables des associations

La loi 1901 n'impose aucune obligation comptable à l'ensemble des associations à l'exception des congrégations visées dans la loi elle-même et des associations reconnues d'utilité publique dans le décret d'application. Cependant :

- tenir une comptabilité est indispensable pour gérer efficacement les finances d'une association et, pour le Trésorier, rendre compte de sa gestion lors des assemblées générales ;

- des obligations découlent de certains types d'activités.

Ainsi, une association qui produit des biens ou des services exerce une activité économique. Il en est de même d'une association qui vend des marchandises.

Exerçant une activité économique, une association est dans l'obligation de tenir une comptabilité.

C - I - 1 - Rôle et principes de la comptabilité (concerne TOUTES les associations)

La comptabilité est

un moyen de gestion,

un moyen de gestion,

Les dirigeants doivent savoir constamment où ils en sont, où ils vont, ce qu'ils possèdent, ce qui leur est dû et ce qu'ils doivent.

un moyen de direction financière de l'association,

un moyen d'information des donateurs à qui l'on rend compte de l'utilisation des fonds conformément aux volontés exprimées et à l'objet social de l'association,

un moyen d'information des membres, des salariés, des banques et des tiers en général,

un moyen de prévision,

un moyen de preuve, si celle-ci est tenue régulièrement (c'est-à-dire selon les règles),

un moyen de justification des résultats comptables obtenus,

un moyen de calcul de l'assiette des différents impôts éventuellement.

La comptabilité permet de saisir, classer, enregistrer, observer, analyser les opérations financières de l'association et de retracer toutes les transformations subies par les capitaux mis à sa disposition.

Elle permet aussi de fournir un ensemble de documents de synthèse (compte financier ou compte de résultat, bilan).

C - I - 1.1 La comptabilité doit être tenue selon certains principes :

La fidélité : Donner de la situation et des opérations de l'association une description adéquate, loyale, claire, précise et complète du patrimoine, de la situation financière et du résultat de l'association.

La sincérité : Appliquer de bonne foi les règles et les procédures. Les responsables ne doivent pas s'abstenir de traduire comptablement les informations dont ils ont connaissance.

La régularité : Se conformer aux règles et procédures en vigueur.

La prudence : Eviter de donner une vue trop optimiste de la situation financière de l'association.

La prééminence de la réalité sur l'apparence

Une application de ce principe : Effectué à titre gratuit par nature, le bénévolat ne laisse aucune trace au plan financier. Pourtant il peut présenter un caractère significatif. Certaines associations sont donc amenées à le valoriser comme le préconise le règlement n° 2018-06 du 5 décembre 2018.

La séparation ou l'indépendance des exercices comptables

Ce principe s'applique pour les comptabilités d'engagement et consiste à calculer le résultat comptable uniquement à partir des charges et des produits de l'exercice.

C - I - 1.2 L'établissement des documents de synthèse doit respecter certaines règles. Entre autre :

La permanence des méthodes : Appliquer les mêmes méthodes au cours des périodes annuelles afin de permettre la comparaison dans le temps de l'évolution de l'association. Si des modifications dans les méthodes interviennent, il faut les décrire et les justifier.

La continuité de l'activité : L'association est présumée poursuivre ses activités. Dans le cas contraire, il y a lieu de le signaler dans l'annexe comptable.

D'autres principes doivent être appliqués. Ils seront décrits plus loin.

C - I - 2 - La mise en œuvre

Toute association devra opérer un premier choix : travailler en « dépenses - recettes » ou tenir une « comptabilité d'engagement ».

La « comptabilité d'engagement » ou « comptabilité en partie double » impose l'application du Plan Comptable Général et l'utilisation de l'informatique. On pourra utiliser CALEB Gestion, un logiciel très abordable, tant au niveau de son prix qu'à celui de son utilisation ![]() .

.

La « comptabilité d'engagement » nécessite un minimum de connaissances. Il vous est donné dans la suite de ce cours…

Ayant choisi le type de comptabilité à mettre en œuvre, on décidera du recours à l'informatique.

Comme il est déjà écrit, ce recours est quasi-obligatoire dans le cadre d'une comptabilité d'engagement. Par contre, en partie simple (c'est-à-dire en « dépenses-recettes »), il sera possible de travailler sur des livres-journaux de trésorerie cotés décrivant les recettes et les dépenses opération par opération et dans un ordre chronologique.

Bien que facultative, l'association pourra se rendre au greffe du Tribunal de Commerce pour le paraphe des livres-journaux dans la forme ordinaire et en principe sans frais. Chacun d'eux recevra un numéro d'identification répertorié par le greffier sur un registre spécial. Cette formalité donnera « force probante » à la comptabilité.

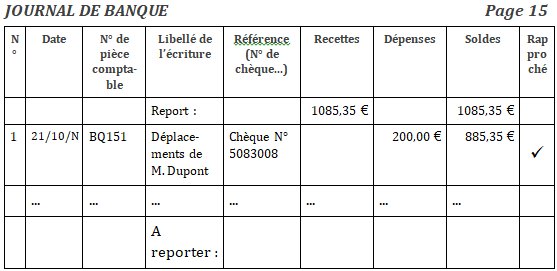

Les livres journaux pourront se présenter sous la forme proposée ci-après. Les opérations sont enregistrées chronologiquement :

Evidemment, on ouvrira autant de journaux que de comptes de trésorerie. Ainsi, possédera-t-on certainement un journal de caisse.

Quelques évidences :

Les pages ne doivent pas être déchirées, surchargées, raturées ou illisibles,

Les reports doivent être correctement reportés d'une page sur l'autre,

Les écritures ne doivent pas être passées au crayon papier mais à l'encre.

Comptabilité et informatique

Il est clair que l'on ne peut employer un tableur pour tenir une comptabilité : Les données saisies peuvent toujours être modifiées ; ce qui ôte toute valeur de preuve à la comptabilité.

Selon l'instruction fiscale 13 L-1-06 du 24 janvier 2006 , pour être sincères, régulières et probantes, les comptabilités informatisées doivent être constituées d'écritures comptables intangibles après validation et numérotées chronologiquement.

Ainsi, tout logiciel de comptabilité doit répondre à certaines obligations ; entre autre :

il doit prévoir une procédure de validation qui interdit toute modification ou suppression des écritures comptables (PCG § 921-3) ;

il doit prévoir une procédure de clôture destinée à figer la chronologie et à garantir l'intangibilité des enregistrements (PCG § 921-4) ;

il doit établir, sur papier ou éventuellement sur tout support offrant les conditions de garantie et de conservation définies en matière de preuve, des états périodiques numérotés et datés récapitulant dans un ordre chronologique toutes les données qui y sont entrées, sous une forme interdisant toutes insertions intercalaires ainsi que toutes suppressions ou additions ultérieures ;

il doit répondre à des exigences de sécurité et de fiabilité.

Même si ces conditions découlent juridiquement du Plan Comptable Général, elles doivent être vérifiées par tout type de comptabilités informatisées, y compris par celles tenues en partie simple.

Parenthèse juridique : A propos des écritures validées…

Rectifier des écritures comptables validées constitue donc une transgression des règles comptables mais aussi un délit informatique passible de sanctions pénales.

En effet, l'article 323-3 du Code pénal dispose que : « Le fait d'introduire frauduleusement des données dans un système de traitement automatisé, d'extraire, de détenir, de reproduire, de transmettre, de supprimer ou de modifier frauduleusement les données qu'il contient est puni de cinq ans d'emprisonnement et de 150 000 € d'amende ».

Un arrêt de la cour de Cassation précise que « le seul fait de modifier ou de supprimer… des données contenues dans un système de traitement automatisé caractérise un délit même si l'auteur n'est pas animé de la volonté de nuire ».

Moralité : Une écriture validée mais erronée doit être contre-passée (passée à l'envers) puis rectifiée par une autre écriture.

Cette page est extraite du « Cours de comptabilité des associations » édité par ACTES 6 Gestion ![]()

|

Caleb Gestion | Aide Caleb Gestion | FAQ | Cours de comptabilité | PCG | Actu | Contact | Sitemap |