Tenir une comptabilité - Les règles à observer

C - I - 3.1 Caisse, relevés de banque et comptabilité

Il ne doit pas y avoir de différences entre les soldes financiers réels et les soldes calculés à partir des écritures comptables inscrites en comptabilité.

Pour cela, vous devez périodiquement :

- contrôler les espèces en caisse et le montant des espèces inscrit en comptabilité,

- élaborer des états de rapprochement bancaire.

Le rapprochement bancaire , une opération essentielle pour la crédibilité du suivi de trésorerie.

(Définition donnée par Didier Chadourne dans son cours en ligne pour le CNAM.)

Dans la pratique, le solde en comptabilité et celui du relevé de banque sont rarement égaux car les opérations ne sont pas être enregistrées simultanément dans la comptabilité de l'association et dans celle de la banque pour diverses raisons :

- les chèques émis par l'association ne sont comptabilisés par le banquier qu'après encaissement par le bénéficiaire ;

- le banquier enregistre des virements au bénéficie de l'association et informe celle-ci dans un deuxième temps ;

- des erreurs sur les sommes peuvent être commises par l'association ou, plus rarement, par la banque.

La technique de l'état de rapprochement va permettre de justifier les différences de soldes.

Le « rapprochement bancaire » est l'action qui consiste à associer les opérations déjà enregistrées dans la comptabilité de l'association et dans la comptabilité de la banque afin de faire apparaître les écritures isolées, c'est-à-dire enregistrées uniquement d'un côté ou de l'autre.

Concrètement… (sans recourir nécessairement à l'informatique)

La manière la plus simple d'effectuer un rapprochement bancaire consiste à prendre la liste des opérations enregistrées par l'association d'une part, et la liste des opérations enregistrées par la banque d'autre part. Il s'agit ensuite de « pointer », c'est-à-dire cocher, les opérations que l'on retrouve des deux côtés.

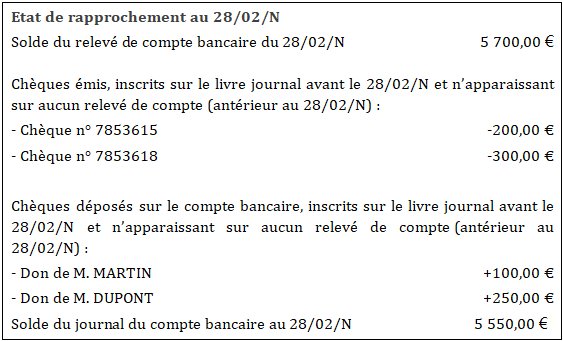

En croisant les informations de la banque et celles de la comptabilité, on élabore un état de rapprochement dont voici un exemple :

(5 550 € = 5 700 € - 200 € - 300 € + 100 € + 250 €)

Recommandations :

N'oubliez pas d'éditer un état de rapprochement en date de fin de période comptable. Il vous sera demandé par la ou les personnes chargées du contrôle des comptes.

N'oubliez pas d'éditer un état de rapprochement en date de fin de période comptable. Il vous sera demandé par la ou les personnes chargées du contrôle des comptes.

Dans la pratique, le rapprochement bancaire nécessite patience et rigueur. Prenez votre temps et soyez exhaustif dans votre contrôle. Mieux vaut reporter le moment où le rapprochement sera fait plutôt que de le faire dans l'urgence.

C - I - 3.2 Pièces justificatives

CHAQUE écriture doit s'appuyer sur une pièce justificative datée et susceptible d'être présentée à toute demande. Il faut être intransigeant sur cette règle.

L'origine, le contenu et l'imputation de chaque donnée doivent être justifiés en clair.

La pièce justificative est appelée « pièce comptable ».

Elle peut être :

- D'origine externe à l'association,

Exemples : factures reçues, quittances, chèques des membres, avis de crédit ou de débit, contrats, dossiers d'avocat.

- D'origine interne à l'association.

Exemples : Bulletins de paye, factures relatives aux ventes, feuilles de calculs des amortissements.

En ce qui concerne les remboursements de frais, soyez vigilants ! Ils doivent être très précisément justifiés pour éviter qu'ils ne soient considérés comme des avantages en nature (ce qui ne serait pas sans conséquence sociale et fiscale).

Remarques :

1. Evitez, autant que possible, les tickets de caisse. Demandez une facture à vos magasins ou fournisseurs au nom de l'association (et non à celui d'un des dirigeants de cette dernière).

N'oubliez pas qu'une association est un sujet de droit indépendant de ses dirigeants, de ses créateurs et de ses membres. Faites en sorte qu'il n'y ait jamais de confusion entre l'association et ses dirigeants.

2. Préparez un reçu-type à faire signer par les bénéficiaires de vos libéralités.

3. Les opérations de même nature, réalisées en un même lieu et au cours d'une même journée, peuvent être récapitulées sur une pièce justificative unique.

Enregistrement et classement

Les pièces justificatives doivent être minutieusement examinées et vérifiées :

Les achats doivent être autorisés et approuvés par le ou les responsable(s) statutaire(s) (Trésorier et/ou Président).

Les dépenses doivent être exposées dans l'intérêt et selon l'objet de l'association.

Le comptable doit ensuite numéroter et classer les pièces comptables : Chacune d'elles doit être retrouvée rapidement (en cas de contrôle par exemple !). Le classement peut être chronologique ou thématique.

La référence de la pièce comptable doit être reportée en comptabilité afin de pouvoir la retrouver facilement.

Attention : Des trous dans la numérotation des pièces comptables laissent supposer des suppressions de certaines opérations dans la comptabilité et des disparitions volontaires de documents comptables.

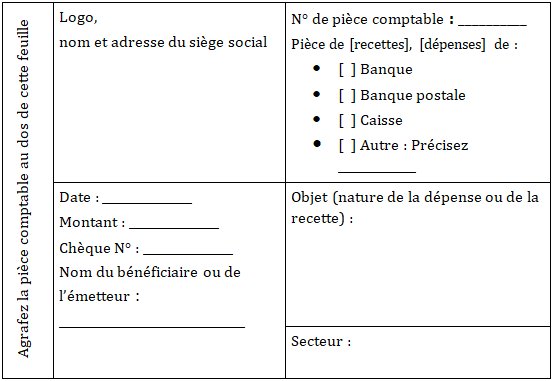

Les papillons comptables

Pour les pièces comptables de petite taille ou celles nécessitant des commentaires pour permettre une identification complète de la nature de la transaction, nous recommandons l'emploi de feuilles (appelées papillons comptables) sur lesquelles les pièces comptables seront agrafées après pliage éventuel.

Sur ce papillon, pourront être indiqués les comptes qui interviennent dans la comptabilisation de l'écriture. Ci-dessous, vous en trouverez un modèle. S'il vous convient, adaptez-le à votre association et photocopiez-le en grand nombre.

Délai de conservation des pièces justificatives

Vous devez garder les pièces justificatives pendant :

5 ans sur le plan juridique,

10 ans sur le plan comptable,

10 ans sur le plan commercial (pour être en mesure de prouver que l'on a payé les fournisseurs),

6 ans sur le plan fiscal (+ l'année en cours),

3 ans sur le plan social (+ l'année en cours),

30 ans en cas de versements de subventions publiques (Ne peuvent concerner les associations cultuelles),

A vie : Les statuts et le(s) registre(s) des délibérations (AG/CA) ; Les titres de propriétés des biens immobiliers et les contrats de bail.

Cette page est extraite du « Cours de comptabilité des associations » édité par ACTES 6 Gestion ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |