L'inventaire comptable annuel

C - I - 5.1 Qu'appelle-t-on « inventaire » ?

L'inventaire a pour objectif de déterminer la situation patrimoniale de l'association à la date de fin d'exercice. C'est le contrôle de l'existence et de l'évaluation des éléments actifs et passifs du patrimoine de l'association.

Autrement dit : L'inventaire est, entre autre, un recensement des biens, des créances (sommes dues par des tiers) et des dettes de l'association puis leur estimation.

Il est établi au moins une fois tous les douze mois. Il peut être recopié dans un livre prévu à cet effet. Ce livre, appelé « livre d'inventaire » doit être coté et paraphé par le greffier du tribunal de commerce. On y recopie aussi les documents de synthèse, c'est-à-dire le compte financier (ou le compte de résultat), le bilan (si vous en établissez un) et l'annexe comptable. (L'annexe commente l'information donnée dans le compte financier et le bilan.)

L'association conserve les états inventoriés s'appliquant aux dix dernières années avec les pièces justificatives, registres et documents de comptabilité.

Nous recommandons à toute association de procéder à l'inventaire : il est une nécessité de bonne gestion financière.

De plus, cet inventaire permet à un « professionnel » d'établir le bilan. Ce dernier pourrait être fort utile pour l'obtention d'un prêt par votre banque.

![]() Depuis la loi de simplification et d'amélioration de la qualité du droit du 17 mai 2011 (n°2011-525), la tenue du livre d'inventaire n'est plus une obligation comptable ; toutefois l'obligation annuelle d'inventaire demeure pleine et entière.

Depuis la loi de simplification et d'amélioration de la qualité du droit du 17 mai 2011 (n°2011-525), la tenue du livre d'inventaire n'est plus une obligation comptable ; toutefois l'obligation annuelle d'inventaire demeure pleine et entière.

C - I - 5.2 Pour réaliser l'inventaire :

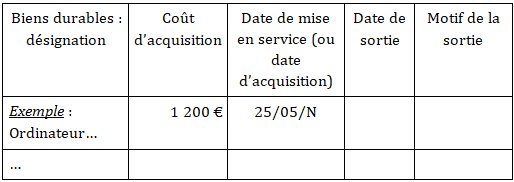

1- Assurez-vous de l'existence physique des biens durables (Investissements, immobilisations). Pour cela, réalisez un dénombrement physique puis complétez les différentes données du tableau ci-dessous :

Plus loin, nous étudierons comment calculer la dépréciation irréversible des biens durables (amortissements).

Remarque : Les logiciels informatiques, le matériel, l'outillage et le mobilier de bureau d'une valeur unitaire n'excédant pas 500 € HT peuvent être considérés comme des charges et non des immobilisations : ils peuvent ne pas figurer dans la liste établie ci-dessus.

2- Dénombrez et évaluez les stocks :

- pour les biens destinés à être revendus en l'état (marchandises), recherchez les coûts d'achat ;

- pour les biens produits par l'association, calculez les coûts de production.

3- Recherchez les sommes dues à l'association et non recouvrées (créances).

4- Vérifiez les montants des comptes de trésorerie : Comptez les espèces en caisse, utilisez les relevés envoyés par votre banque (rapprochement bancaire).

5- Dénombrez et évaluez les valeurs mobilières de placement (SICAV, FCP…).

6- Pour ce qui est des emprunts, déterminez la valeur du capital à rembourser (hors intérêts) : consultez les tableaux d'amortissements des emprunts remis par les établissements de crédits.

7- Recherchez (entre autre) le montant des factures non payées et le montant des dettes sociales et fiscales (Cotisations de l'URSSAF dues et non payées le 31 décembre par exemple).

C - I - 5.3 Une spécificité associative : inventorier les « contributions volontaires »

Les « contributions volontaires » sont, par nature, effectuées à titre gratuit. Par suite, elles ne laissent aucune trace dans le compte financier.

Elles correspondent à :

des contributions en travail : bénévolat, mises à disposition de personnes ;

des contributions en travail : bénévolat, mises à disposition de personnes ;

des contributions en biens : dons en nature redistribués ou consommés en l’état ;

des contributions en services : mises à disposition de locaux ou de matériel, prêt à usage, fourniture gratuite de services.

Les contributions volontaires en nature sont valorisées (et comptabilisées quand la comptabilité est tenue en partie double comme exposé plus loin) si les deux conditions suivantes sont remplies :

la nature et l'importance des contributions volontaires en nature sont des éléments essentiels à la compréhension de l'activité de l'association ;

l'association est en mesure de recenser et de valoriser les contributions volontaires en nature.

A défaut de renseignements quantitatifs suffisamment fiables, des informations qualitatives sont apportées, notamment sur les difficultés rencontrées pour évaluer les contributions concernées.

Remarque :

Le « bénévolat de la vie associative » (participation aux assemblées générales, aux conseils d'administration, aux réunions du bureau) ne doit pas être valorisé.

Par contre, peut être valorisé le bénévolat lié directement à l'activité ou aux fonctions de l'association :

tâches qui sont un investissement - bricolage par exemple -,

temps consacré au fonctionnement de la structure - comptabilité, gestion, direction… -,

temps d'expertise, de représentation…

La valorisation suppose une méthode fiable, un suivi des temps des bénévoles et, on le rappelle, un caractère significatif.

Intérêt

La valorisation des contributions volontaires permet :

- d'évaluer le poids financier du bénévolat, des dons…

- de montrer l'autofinancement d'une partie de l'activité, ce qui permet de réduire d'autant la participation financière des membres et/ou des usagers,

- de souligner le dynamisme de l'association en mettant en évidence sa capacité à mobiliser ses bénévoles,

- d'évaluer le besoin de financement supplémentaire pour l'association en cas d'une baisse du bénévolat,

- de justifier les éventuels excédents comptables (ce qui n'est pas sans intérêt au plan fiscal).

C - I - 5.4 Inventaire et informatique

Des documents informatiques écrits peuvent tenir lieu de livre d'inventaire s'ils sont identifiés, numérotés, datés dès leur établissement par des moyens offrant toutes garanties en matière de preuve (C. Com art. R 123-173 et PCG art. 912-1). Un bilan édité par le biais d'un logiciel « performant », tel CALEB Gestion, permet de répondre à ces exigences et évite ainsi la tenue d'un livre d'inventaire manuel.

Complément : Inventaire et associations cultuellesL'article 21 de la loi du 9 décembre 1905 stipule que « Les associations et les unions établissent des comptes annuels et dressent chaque année l'état inventorié de leurs biens meubles et immeubles ». L'article 43 du décret du 16 mars 1906 (Modifié par Décret n°2017-908 du 6 mai 2017 - art. 3) précise que : « L'état inventorié prescrit par l'article 21 de la loi susvisée (donc la loi 1905) indique distinctement : En outre, l'article 23 de la loi de 1905 prévoit que la non tenue des comptes annuels et de l'état inventorié des meubles et immeubles conformément à l'article 21 de la loi de 1905, est punissable pénalement : amende de 1 500 € à 3 000 €, et en cas de récidive d'une amende double… Les tribunaux pourront en outre … prononcer la dissolution de l'association ou de l'union. Cet inventaire est également nécessaire pour au moins deux raisons : |

Cette page est extraite du « Cours de comptabilité des associations » édité par ACTES 6 Gestion ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |