BILAN - COMPTE DE RESULTAT (F11)

(Menu « Comptes »)

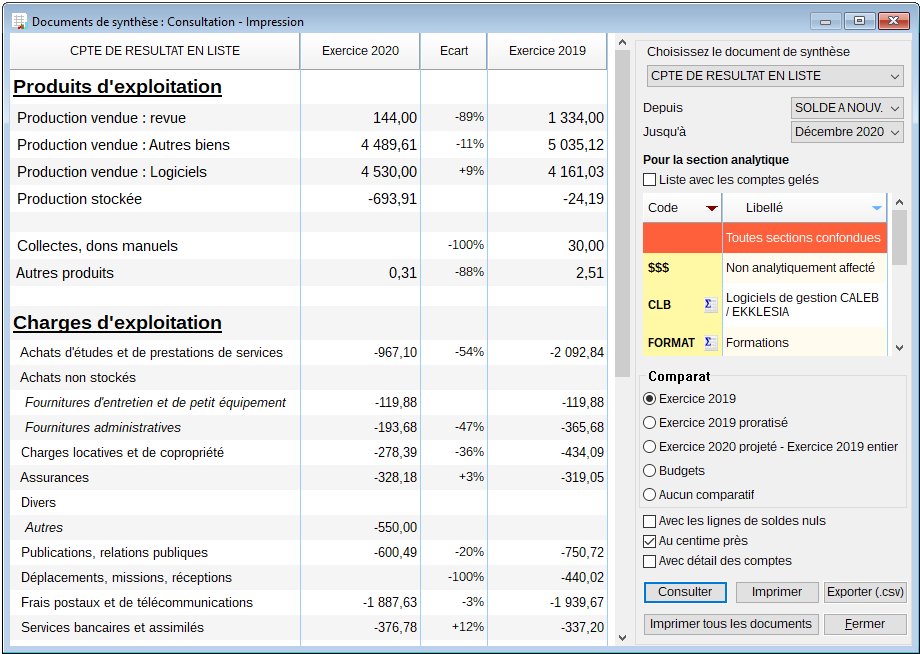

Cette option permet la visualisation, l'impression et l'exportation au format PDF, TXT ou CSV des documents de synthèse (bilan et compte de résultat) établis entre un mois et un autre, pour l'ensemble des écritures ou pour celles d'un secteur analytique donné.

IMPORTANT : Les soldes sont relatifs aux mouvements du secteur courant.

Principe de fonctionnement

CALEB est livré avec des modèles de documents de synthèse (actif, passif, compte de résultat en liste).

D'une part…

Un code a été attribué à chaque ligne du bilan et du compte de résultat. Ces codes s'inspirent de ceux que l'on trouve sur certaines déclarations fiscales : ils ne sont pas normatifs.

Exemple : A la ligne « Frais postaux et de télécommunication » du document « Compte de résultat en liste » correspond le code « FWV ».

Pour voir les codes attribués, choisissez un document, cochez la case « Avec les lignes de soldes nuls » et cliquez sur le bouton Imprimer.

D'autre part…

Chaque compte doit avoir un « code document de synthèse » au moins.

Exemple : Le compte « 6263 - Frais postaux » a pour « code document de synthèse » débiteur « FWV ». Il en est de même du compte « 6265 - Frais de télécommunications ».

Le code « FWV » relie ces comptes à la ligne « Frais postaux et de télécommunication » du document « Compte de résultat en liste » si ces comptes sont débiteurs (ce qui est toujours le cas !).

Le total de l'actif et celui du passif (tous secteurs confondus) doivent être nécessairement égaux.

Si ce n'est pas le cas, consultez la balance (touche F6 du clavier). Un chiffre sur fond rose correspond à un montant n'apparaissant sur aucun document de synthèse (bilan ou compte de résultat). La raison est sans doute la mauvaise configuration des « Codes documents de synthèse » du compte ou un compte hors du PCG.

Allez dans le menu « Données comptables / Comptes généraux / Saisie des comptes » pour paramétrer correctement le compte en lui attribuant des « Codes documents de synthèse ».

Allez dans le menu « Données comptables / Comptes généraux / Saisie des comptes » pour paramétrer correctement le compte en lui attribuant des « Codes documents de synthèse ».

Bien utiliser cette option

- Si on n'a pas coché la case « Avec détail ses comptes », un double-clic sur une « ligne de synthèse » (dont le solde de l'exercice est non nul) en fait apparaître le détail, c'est-à-dire la liste des comptes associés à cette ligne avec leur solde.

- Les soldes pour les mois de l'exercice en cours peuvent être comparés, soit avec ceux de l'exercice précédent, soit avec les budgets. Pour aider à comprendre les différents comparatifs possibles, supposons que nous consultions les charges de l'exercice 2023 pour la période s'étendant de janvier à juin :

- En choisissant le comparatif « Exercice 2022 », les charges des six premiers mois de l'exercice 2023 seront comparées à celles des six premiers mois de l'exercice 2022.

- En choisissant le comparatif « Exercice 2022 proratisé », les charges des six premiers mois de l'exercice 2023 seront comparées à la moitié des charges totales de l'année 2022. (Les mois de janvier à juin représentent la moitié de l'année.)

- En choisissant le comparatif « Exercice 2023 projeté / Exercice 2022 entier », le double des charges des six premiers mois de l'exercice 2023 sera comparé à la totalité des charges de l'exercice 2022.

|

Caleb Gestion | Aide Caleb Gestion | FAQ | Cours de comptabilité | PCG | Actu | Caleb Paye des cultes |Ekklesia | Contact | Sitemap |