Contenu non exhaustif de l'annexe comptable d'une association

|

Ce qui suit ne se veut pas exhaustif. Pour un point complet, voyez : Cette page complète l'article suivant parue sur le site associatheque.fr : Lannexe : quelles informations y faire figurer ? |

L'annexe comptable doit être mis à la disposition des membres de l'association. Elle complète et commente l'information donnée par les autres documents de synthèse. Son objectif est d’aider à la compréhension du compte de résultat et du bilan.

L'annexe doit comporter des informations significatives.

Rappel : Les associations cultuelles de la loi 1905 et les associations dites « mixtes » (de la loi 1907) doivent établir leurs comptes annuels comprenant un bilan, un compte de résultat et une annexe.

Rappel : Les associations cultuelles de la loi 1905 et les associations dites « mixtes » (de la loi 1907) doivent établir leurs comptes annuels comprenant un bilan, un compte de résultat et une annexe.

Contenu de l'annexe : En introduction...

L'annexe comprend :

- Une description générale de l'entité (nom, adresse, SIRET - ou numéro RNA - de l'entité...) ;

- Une description de l'objet social de l'entité (c'est-à-dire l'objet inscrit dans les statuts de l'entité) ;

- Une description de la nature et du périmètre des activités ou missions sociales réalisées ;

(Pour une association cultuelle, la liste des lieux de culte et la circonscription religieuse indiquées dans les statuts)

- Une description des moyens mis en œuvre (locaux utilisés, personnel - bénévole ou rémunéré -, etc.)

Sont également mentionnés, les faits caractéristiques d'importance significative intervenus au cours de l'exercice ou de la clôture jusqu'à la date d'approbation des comptes par l'organe délibérant.

Y est mentionné : [Avant répartition, le total du bilan présente un total de... Le compte de résultat dégage un résultat (excédentaire ou déficitaire) de... L’exercice a une durée de ... mois, recouvrant la période du ... au ... ]

Et ensuite, une information au titre des principes et méthodes comptables

L'annexe comporte la mention du règlement comptable de l'Autorité des normes comptables utilisé pour l'élaboration des comptes annuels.

Exemple : « Les comptes annuels sont établis selon le règlement ANC n° 2014-03 relatif au Plan Comptable Général et le règlement N° 2020-08 du 4 décembre 2020 modifiant le règlement ANC N° 2018-06 du 5 décembre 2018 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif.

Les principes généraux suivants ont été appliqués :

- Image fidèle, - Sincérité, - Régularité, - Prudence - Prééminence de la réalité sur l'apparence, - Indépendance des exercices, - Continuité de l'exploitation.

Les conventions générales comptables ont été appliquées conformément aux règles générales d'établissement et de présentation des comptes annuels.

[Il n'y a eu aucun changement de méthode de présentation et d'évaluation par rapport à l'exercice précédent.]

»

L'annexe doit indiquer et justifier toute dérogation aux règles comptables et tout changement de méthode comptable.

Informations relatives aux postes du bilan : L'actif immobilisé

L'annexe comporte pour chaque catégorie d'immobilisations, le rapprochement entre la valeur comptable à l'ouverture et à la clôture de l'exercice, faisant apparaître les entrées et les sorties (ou mises au rebut).

Amortissements

Pour chaque catégorie d'immobilisations, une information est fournie sur :

- L'utilisation ou les taux d'amortissement utilisés ;

- Les modes d'amortissement utilisés ;

- Le(s) poste(s) du compte de résultat dans le(s)quel(s) est incluse la dotation aux amortissements.

Exemple de paragraphe introductif

« Les immobilisations corporelles sont évaluées à leur coût d'acquisition, compte tenu des frais nécessaires à la mise en état d'utilisation de ces biens, et après déduction des rabais commerciaux, remises, escomptes de règlements obtenus.

Les amortissements pour dépréciation sont calculés suivant le mode linéaire en fonction de la durée de vie prévue :

[Tableau avec les durées d'amortissement par catégorie d'immobilisations] »

Exemple de tableau :

|

Catégorie d'immobilisations

|

Durée

|

Taux

|

| Frais d'acquisition de logiciels |

1 à 3 ans

|

33 1/3 % à 100%

|

| Bâtiments à usage d'habitation ou de bureau* |

50 à 100 ans

|

1 à 2%

|

| Bâtiments commerciaux* |

20 à 50 ans

|

2 à 5%

|

| Bâtiments industriels* |

20 ans

|

5%

|

| Agencements, installations* |

10 à 20 ans

|

5 à 10%

|

| Mobilier |

10 ans

|

10%

|

| Matériel et outillage |

5 à 10 ans

|

10 à 20%

|

| Matériel de bureau |

5 à 10 ans

|

10 à 20%

|

| Voitures particulières |

5 ans

|

20%

|

| Poids lourds |

4 ans

|

25%

|

| Matériel informatique |

3 à 5 ans

|

20 à 33 1/3 %

|

Le logiciel Caleb Gestion et la gestion des dotations aux amortissements des immobilisations

Caleb Gestion permet d'éditer deux documents pouvant être insérés dans l'annexe par le menu « Immobilisations et dotations / Lister » et « Immobilisations et dotations / Annexe comptable et vérifications de cohérence ».

Cette dernière option permet

- de contrôler que les soldes des comptes 20, 21, 28 et 6811 sont égaux à ceux du tableau des immobilisations (obtenu par le menu « Immobilisations et dotations / Lister ») ;

- d'obtenir sur un seul document les entrées et les sorties des immobilisations

pendant l'exercice courant.

Tableau des immobilisations

|

Rubriques

|

Valeur brute en début d'exercice

|

Augmentation

|

Diminution

|

Valeur brute à la clôture de l'exercice

|

|

Immobilisations incorporelles

|

||||

| Immobilisations corporelles | ||||

| Immobilisations financières | ||||

|

Total

|

Tableau des amortissements

|

Rubriques

|

Amortissements cumulés au début de l'exercice

|

Augmentations : dotations de l'exercice

|

Diminutions d'amortissements de l'exercice

|

Amortissements cumulés a la fin de l'exercice

|

|

Immobilisations incorporelles

|

||||

| Immobilisations corporelles | ||||

| Immobilisations financières | ||||

|

Total

|

État des échéances des dettes et des créances à la clôture de l’exercice

S'agissant des dettes

Etat des échéances des dettes à la clôture de l’exercice : Les dettes sont classées selon la durée restant à courir jusqu’à leur échéance en distinguant les dettes à un an au plus, à plus d’un an et cinq ans au plus et à plus de cinq ans ;

Etat des échéances des dettes à la clôture de l’exercice : Les dettes sont classées selon la durée restant à courir jusqu’à leur échéance en distinguant les dettes à un an au plus, à plus d’un an et cinq ans au plus et à plus de cinq ans ;

Indication pour chacun des postes relatifs aux dettes de celles garanties par des suretés réelles.

|

Dettes

|

Montant brut

|

Echéance à un an au plus

|

Echéance à plus d’un an et cinq ans au plus

|

Echéance à plus de cinq ans

|

|

Emprunts et dettes assimilées

|

||||

|

Fournisseurs et comptes rattachés

|

||||

|

Autres dettes

|

||||

|

Produits constatés d'avance

|

A propos des produits constatés d'avanceLes produits constatés d'avance sont des produits perçus ou comptabilisés avant que les prestations correspondantes n'aient été effectuées ou que les fournitures n'aient été fournies. Exemple :Dans une entité, les exercices comptables sont calés sur l'année civile. |

S'agissant des créances

Etat des échéances des créances à la clôture de l’exercice : Les créances sont classées selon la durée restant à courir jusqu’à leur échéance en distinguant les créances à un an au plus de celles de plus de un an.

|

Créances

|

Montant brut

|

Echéance à un an au plus

|

Echéance à plus de un an

|

|

Créances de l’actif immobilisé

|

|||

|

Créances de l’actif circulant

|

|||

|

Charges constatées d’avance

|

A propos des charges constatées d'avanceLes charges constatées d’avance sont des actifs qui correspondent à des achats de biens ou de services dont la fourniture ou la prestation interviendra ultérieurement. (Art. 211-8 du règlement ANC N° 2014-03) Exemple :Dans une entité, les exercices comptables sont calés sur l'année civile. |

Informations relatives aux postes du bilan : Les fonds propres

Le tableau de variation des fonds propres suivant devra être complété :

|

Variation des fonds propres

|

A l'ouverture

|

Affectation du résultat

|

Augmentation

|

Diminution

|

A la clôture

|

|

Fonds propres sans droit de reprise

(comptes 102) |

|||||

|

Fonds propres avec droit de reprise

(Comptes 103) |

|||||

|

Ecarts de réévaluation

(Comptes 105) |

|||||

|

Réserves

(Comptes 106) |

|||||

|

Report à nouveau

(Comptes 11) |

|||||

|

Excédent ou déficit de l'exercice

(Comptes 12) |

|||||

|

Situation nette

|

|||||

|

Fonds propres consomptibles

|

|||||

|

Subventions d'investissement

(Comptes 13) |

|||||

|

Provisions réglementées

(Comptes 14) |

|||||

|

TOTAL

|

Le logiciel CALEB Gestion et le tableau de variations des fonds propres

A partir de la version 22.0.5, Caleb Gestion permet l'édition d'un tableau incluant la variation des fonds propres par le menu « Comptes / Tableau de variations des soldes ».

Informations relatives aux fonds dédiés

Lisez la page « La notion de fonds dédiés » (partie « Fonds dédiés et annexe comptable »)

Informations relatives aux contributions volontaires

Lisez la page « A propos des contributions volontaires... » (partie « Contributions volontaires et annexe comptable »)

Informations relatives à des legs ou donations reçus

Lisez la page « L'enregistrement comptable des legs et donations » (partie « Legs, donations et annexe comptable »)

Autres informations

Méthode retenue pour la comptabilisation des cotisations

(Cette partie ne concerne généralement pas les associations cultuelles.)

Les cotisations sont comptabilisées en produit lors de leur encaissement effectif. Toutefois, si l'association peut justifier d’un droit d’agir en recouvrement, généré par un appel de cotisation, cet appel constitue le fait générateur de la comptabilisation du produit.

L'association précise dans l’annexe, la méthode retenue pour la comptabilisation des cotisations.

Le montant des rémunérations versées aux dirigeants.

Cette information assure la transparence financière à l'égard des membres et de l'ensemble des personnes qui assurent le financement de l'association.

Les provisions pour congés à payer et le montant de l’engagement de départ à la retraite, si l’association emploie des salariés.

Dans une association rémunérant un ministre du culte, la phrase suivante pourra être ajoutée :

« Les ministres du culte ne relevant pas du droit du travail, aucune indemnité de départ à la retraite ne leur est due. En conséquence, les comptes de l'entité ne font apparaitre aucune provision ou évaluation en ce sens. Pour la même raison, aucune provision pour congés à payer n'a été comptabilisée. »

Honoraires du commissaire aux comptes

Exemple : « Le montant total des honoraires du commissaire aux comptes liés à sa mission de contrôle légal des comptes figurant au compte de résultat de l'exercice s'élèvent à [...] »

Charges et produits exceptionnels

Le détail des produits et des charges comptabilisés en résultat exceptionnel est donné dans l’annexe.

Informations relatives aux opérations et engagements hors bilanLes associations fournissent en annexe une information relative aux engagements et aux opérations hors bilan dès lors qu’ils sont significatifs et que leur connaissance est nécessaire à l’appréciation de la situation financière de l'association. Cette information porte sur les points suivants :

Évaluation des redevances restant à payer ainsi que du prix d'achat résiduel de ces biens stipulés aux contrats en distinguant les opérations de crédit-bail mobilier et immobilier.

Outre les éléments ci-dessus, les associations mentionnent dans l’annexe une information relative aux autres opérations non inscrites au bilan. Dès lors que l’opération est susceptible d’avoir un impact significatif sur la situation financière de l'association, une information est fournie comportant : |

Ressources provenant de l'étranger (dispositions s’appliquant aux exercices ouverts à compter du 1er janvier 2023)

Un état séparé des avantages et des ressources provenant de l’étranger figure dans l’annexe des comptes annuels des entités suivantes :

les associations et les unions mentionnées au premier alinéa de l’article 21 de la loi du 9 décembre 1905 concernant la séparation des Eglises et de l'Etat ; (Associations cultuelles)

les associations mentionnées au deuxième alinéa de l'article 4 de la loi du 2 janvier 1907 concernant l'exercice public des cultes ; (Associations dites « mixtes »)

les associations mentionnées au second alinéa de l'article 4-1 de la loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat ; (Organisme bénéficiaire de dons ouvrant droit à un avantage fiscal au-dessus d'un montant de dons de 153 000 euros par an)

les fonds de dotation mentionnés au I de l'article 140 de la loi n° 2008-776 du 4 août 2008 de modernisation de l’économie.

Source : Art. 434-1 du règlement ANC du N° 2022-04 du 30 juin 2022 (en attente d'homologation)

Modèle de l’état séparé des avantages et des ressources provenant de l’étranger

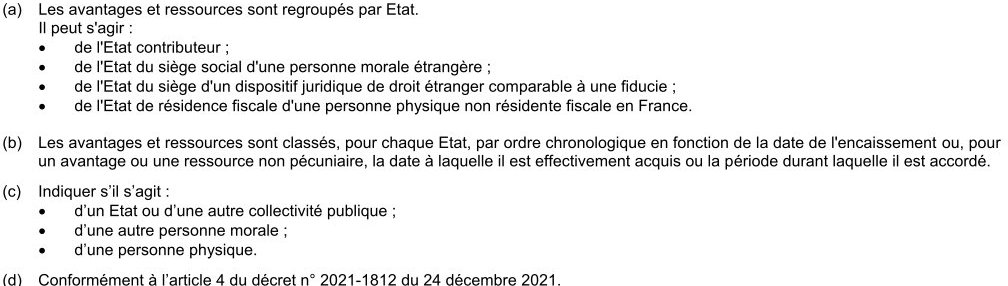

ETAT SEPARE DES AVANTAGES ET DES RESSOURCES PROVENANT DE L’ETRANGER POUR L’EXERCICE N

|

Etat du contributeur (a)

|

Date de l'avantage ou de la ressource (b)

|

Personnalité juridique du contributeur (c)

|

Nature de l'avantage ou de la ressource (d)

|

Caractère direct ou indirect de l'avantage ou de la ressource (d)

|

Mode de paiement (d)

|

Montant ou valorisation de l'avantage ou de la ressource (d)

|

| Total état X |

X

|

|||||

| Total état Y |

X

|

|||||

| Total état Z |

X

|

|||||

Possibilité de présenter une version synthétique de l’état séparé des avantages et des ressources provenant de l’étranger dans l’annexe des comptes annuels approuvés par l’organe délibérant et publiés au Journal officiel

Les associations et les fonds de dotation mentionnés plus haut et soumis à une obligation de publicité de leurs comptes annuels peuvent intégrer dans l’annexe des comptes annuels approuvés par l’organe délibérant et publiés au Journal officiel une version synthétique de l'état séparé des avantages et des ressources provenant de l’étranger en lieu et place de la version détaillée de l’état.

La version synthétique de l'état mentionne le montant total des avantages et des ressources présenté pour chaque Etat et est accompagnée des informations relatives aux modalités selon lesquelles la version détaillée de l'état est mise à la disposition du public au siège de l'association ou du fonds de dotation et, le cas échéant, sur son site internet.

La version synthétique de l’état, accompagnée des informations relatives aux modalités de mise à disposition de la version détaillée de l’état auprès du public, est établie selon le modèle ci-dessous :

ETAT SEPARE DES AVANTAGES ET DES RESSOURCES PROVENANT DE L’ETRANGER POUR L’EXERCICE N

(VERSION SYNTHETIQUE)*

|

Etat du contributeur

|

Montant total des avantages et des ressources

|

|

Etat X

|

|

| Etat Y | |

|

Etat Z

|

* La version détaillée de l’état séparé des avantages et des ressources provenant de l’étranger que [l’association / le fonds de dotation] doit établir en application de l’article [A compléter] est mise à la disposition du public :

- au siège [de l’association / du fonds de dotation], situé [A compléter] selon les modalités suivantes : [A compléter],

- [et sur le site internet de l’association / du fonds de dotation] ».

En ce qui concerne les associations « mixtes »

Les associations « mixtes » établissent des comptes annuels comprenant un bilan, un compte de résultat et une annexe :

Le compte de résultat fait apparaître distinctement le résultat des activités en relation avec l’exercice public d’un culte, ainsi que les produits et les charges dont il est la résultante.

Les comptes de produits et de charges communs aux différentes activités sont ventilés entre les activités en relation avec l’exercice public d’un culte et les autres activités au moyen de clés de répartition documentées dans l’annexe.

Le résultat, le report à nouveau et les réserves des activités en relation avec l’exercice public d’un culte sont présentés séparément au passif du bilan.

L'annexe comprend :

une description de la nature et du périmètre des activités en relation avec l’exercice public d’un culte ;

une description des moyens mis en œuvre.

L’annexe fournit des informations relatives aux modalités de répartition des produits et des charges entre les activités en relation avec l’exercice public d’un culte et les autres activités :

affectation des différents postes de charges et de produits à chaque activité ;

description des clés de répartition utilisées.

L’annexe fournit, en complément du tableau de variation des fonds propres des informations relatives à l’affectation du résultat des activités en relation avec l’exercice public d’un culte.

|

Les associations mixtes sont tenues de consacrer un compte bancaire à l'exercice de l'ensemble des transactions financières liées à leur activité d'exercice public du culte. |

Associations de la loi 1905 et apports

Les associations de la loi 1905 et leurs unions établissent un traité d'apport lorsqu'elles reçoivent un apport en nature en pleine propriété, en jouissance, en usufruit ou en nue-propriété. Ce traité, qui est annexé aux comptes de l'exercice en cours, comporte une description précise de l'apport, sa valeur estimée et ses conditions d'affectation. Le cas échéant, il précise également la contrepartie pour l'apporteur et les conditions de reprise du bien.

© 2022 Alain LEDAIN

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |