La comptabilité analytique

La comptabilité analytique : pourquoi faire ?

Le Plan Comptable Général oblige à une répartition par nature des charges et des produits et non par secteur d'activité. Ses comptes et leur numéro sont normalisés et employés quel que soit le type de structure.

Ainsi, des frais de déplacements, quelles qu'en soient les raisons, s'enregistrent dans le compte « 6251 - Frais de déplacements ». Ceci étant, il peut être intéressant de les affecter à des secteurs différents s'ils correspondent à des activités différentes.

On comprend ainsi que les charges et les produits, pour des raisons de gestion, peuvent subir dans certains cas une double affectation : celle prévue par le Plan Comptable Général et une autre propre aux activités de l'entité gérée.

Par où commencer ?

Faites la liste des domaines d'activités que vous souhaitez suivre plus particulièrement. Pour vous aider, voici quelques exemples :

Une association (ou une entreprise) possède ou loue des locaux

Une association (ou une entreprise) possède ou loue des locaux ![]() Elle cherchera à connaître les coûts qu'ils entrainent.

Elle cherchera à connaître les coûts qu'ils entrainent.

Une association édite des livres et développe des logiciels ![]() Elle souhaitera déterminer le bénéfice réalisé par chacun des deux secteurs, « Edition de livres » et « Développement de logiciels ».

Elle souhaitera déterminer le bénéfice réalisé par chacun des deux secteurs, « Edition de livres » et « Développement de logiciels ».

Une association organise un événement. ![]() L'association se demandera s'il faut ajuster le tarif proposé aux usagers.

L'association se demandera s'il faut ajuster le tarif proposé aux usagers.

Toute entité ayant un service administratif, un secteur lui sera sans doute dédié.

Bien évidemment, il ne serait d'aucune utilité de créer un secteur « Frais de déplacements » puisque ces frais sont enregistrés uniquement dans le compte général de numéro 6251.

Par contre un secteur « Locaux » sera très certainement utile. Dans ce secteur pourront être comptablisés :

-

des frais d'électricité (du compte « 6061 - Achats non de fournitures non stockables (eau, énergie, …) »),

-

des frais de locations (du compte « 6132 - Locations immobilières »),

-

des frais de charges locatives (du compte 614),

-

des charges financières si l'association a emprunté pour acquérir ses locaux (compte 661),

-

les dotations aux amortissements relatives aux bâtiments (compte 681)

- etc.

Une dernière remarque : certains frais ne pourront pas être analytiquement affectés. Ce n'est pas un problème !

La mise en oeuvre avec le logiciel de comptabilité CALEB Gestion

Pour créer un compte analytique, il faut se rendre dans le menu « Données comptables / Comptes analytiques / Saisie des comptes ».

Leur saisie est très simple. Contrairement aux comptes généraux, leur code - sur 8 caractères - est alphanumérique et libre. Vous avez sans doute compris que ces comptes sont spécifiques à l'entité que vous gérez : inutile d'en chercher une liste sur Internet ! Deux associations, même identiques, auront sans doute des comptes analytiques différents, créés selon le trésorier en place. Par contre, et nous insistons, les frais de déplacements seront enregistrés dans le compte général 6251, que ce numéro plaise ou déplaise au comptable : norme du PCG oblige !

Les comptes analytiques étant créés, ils pourront être utilisés lors de la saisie des écritures comptables :

![]() On attribue un compte analytique aux seuls mouvements des comptes de gestion (comptes des classes 6 et 7).

On attribue un compte analytique aux seuls mouvements des comptes de gestion (comptes des classes 6 et 7).

Et après ?

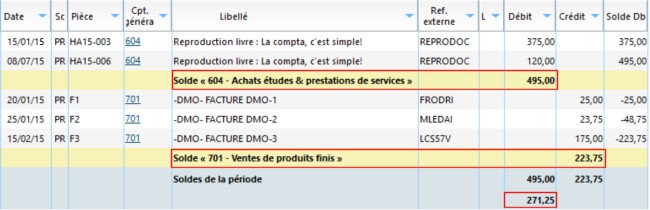

Voici l'extrait d'un compte analytique « Editions » obtenu par le menu « Comptes / Analytique : consultation ». Les mouvements sont répartis par comptes généraux :

La reprographie des livres a coûté 495 euros et leur vente a rapporté 223,75 euros. Le compte « Editions » est ainsi débiteur de 271,25 euros. Bien évidemment, cette situation est provisoire car, en fin d'exercice, il faudra valoriser le stock de livres restants. Nous n'aborderons pas ici cette valorisation et la comptabilisation qui en résulte.

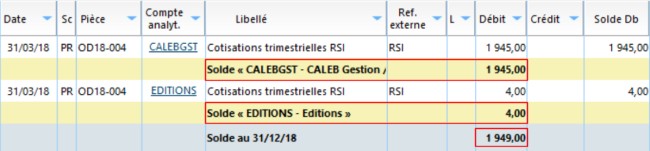

De même, par le menu « Comptes / Consultation... », il est possible de visualiser les mouvements d'un compte général par compte analytique. Voici l'extrait d'un compte « 645 - Charges sociales et de prévoyance » réparti par comptes analytiques :

« CALEBGST » et « EDITIONS » sont les codes de deux secteurs analytiques. Le solde de 1 949 € du compte 645 vient pour 1 945 € du secteur « CALEBGST » et pour 4 € du secteur « EDITIONS ».

Retour à l'index du cours de comptabilité ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |