Le rapprochement bancaire

Parmi les associations dont le trésorier est inexpérimenté, on rencontre parfois une des situations suivantes :

- la comptabilité est tenue au fur et à mesure de la réception des relevés de compte bancaire ou

- les comptes sont tenus sans qu'aucune vérification ne soit opérée avec les relevés de compte.

Dans le premier cas, le rapprochement bancaire est inutile, mais la manière de tenir les comptes n'est pas « orthodoxe ». En outre, certaines dépenses ou recettes risquent de ne pas être rattachées au bon exercice. Explication sur un exemple : un chèque est émis à la fin de l'exercice comptable N ; il concerne un achat de l'exercice N. Pourtant, il apparaît sur un relevé de compte de l'exercice N+1 et se trouve enregistré sur cet exercice... C'est un problème car on enfreint le principe d'indépendance des exercices : selon ce principe, le résultat comptable est calculé uniquement à partir des charges et des produits de l’exercice.

Dans le deuxième cas - comptes étant tenus sans aucune vérification avec les relevés bancaires -, le solde de trésorerie manque de crédibilité.

Le rapprochement bancaire, qu'est-ce que c'est ?

(Définition donnée par Didier Chadourne dans son cours en ligne pour le CNAM.)

Dans la pratique, le solde en comptabilité et celui du relevé de banque sont rarement égaux car les opérations ne sont pas enregistrées simultanément dans la comptabilité de l'association et dans celle de la banque pour diverses raisons :

- les chèques émis par l'association ne sont comptabilisés par le banquier qu'après encaissement par le bénéficiaire ;

- le banquier enregistre des virements au bénéficie de l'association et informe celle-ci dans un deuxième temps ;

- des erreurs sur les sommes peuvent être commises par l'association ou, plus rarement, par la banque.

La technique de l'état de rapprochement va permettre de justifier les différences de soldes.

Le rapprochement bancaire est l'action qui consiste à associer les opérations déjà enregistrées dans la comptabilité de l'association et dans la comptabilité de la banque afin de faire apparaître les écritures isolées, c'est-à-dire enregistrées uniquement d'un côté ou de l'autre.

Concrètement

La première étape : Lors du passage d'une comptabilité de trésorerie à une comptabilité d'engagement, il faut déterminer le solde du compte de banque au premier jour de l'exercice.

Voici un exemple pour vous aider : Le premier exercice comptable est calé sur l'année 2018. Le premier relevé de compte avec des opérations de 2018 est le suivant :

|

Date

|

Libellé

|

Débit

|

Crédit

|

|

Ancien solde au 27/12/2017

|

3 000,00

|

||

|

30/12/17

|

Remise de chèque n°... |

1 000,00

|

|

|

04/01/18

|

Chèque n° 123 |

100,00

|

|

|

05/01/18

|

Chèque n° 120 |

150,00

|

|

|

07/01/18

|

Remise de chèque n°... |

500,00

|

|

|

08/01/18

|

Virement de M. LEDAIN A. Cotis. |

100,00

|

|

|

08/01/18

|

Chèque n° 124 |

50,00

|

|

|

Total des opérations

|

300,00

|

1 600,00

|

|

|

Nouveau solde au 10/01/2018

|

4 300,00

|

On commence par repérer sur ce relevé les opérations de 2017 en les surlignant :

|

Date

|

Libellé

|

Débit

|

Crédit

|

|

Ancien solde au 27/12/2017

|

3 000,00

|

||

|

30/12/17

|

Remise de chèque n°... |

1 000,00

|

|

|

04/01/18

|

Chèque n° 123 |

100,00

|

|

|

05/01/18

|

Chèque n° 120 |

150,00

|

|

|

07/01/18

|

Remise de chèque n°... |

500,00

|

|

|

08/01/18

|

Virement de M. LEDAIN A. Cotis. |

100,00

|

|

|

08/01/18

|

Chèque n° 124 |

50,00

|

|

|

Total des opérations

|

300,00

|

1 600,00

|

|

|

Nouveau solde au 10/01/2018

|

4 300,00

|

![]() On a supposé que le chèque n° 120 de 150,00 euros concernait un achat de 2017.

On a supposé que le chèque n° 120 de 150,00 euros concernait un achat de 2017.

Au 1er janvier 2018, le report du solde du compte de banque était donc de :

3 000 + 1 000 - 150 = 3 850 euros

Ainsi, au premier jour de l'exercice (au 1er janvier 2018) , on passe l'écriture suivante en comptabilité :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 1021 | Première situation nette établie |

3 850,00

|

|

| 512 | Banques |

3 850,00

|

![]() A retenir : Le compte 1021 est employé lorsque l'on passe d'une comptabilité « dépenses-recettes » à une comptabilité d'engagement.

A retenir : Le compte 1021 est employé lorsque l'on passe d'une comptabilité « dépenses-recettes » à une comptabilité d'engagement.

Deuxième étape : On saisit les écritures de 2018 à partir des pièces comptables (factures d'achat, remises en banque des dons et cotisations de 2018...)

Troisième étape : On effectue le rapprochement bancaire. Pour cela, on liste les mouvements du compte de banque.

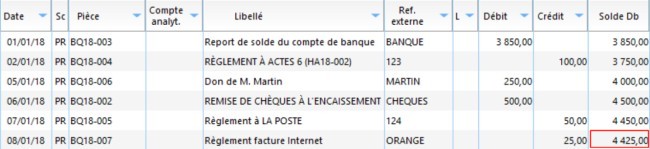

Avec CALEB Gestion, on se rend dans le menu « Comptes / Consultation - Lettrage - Rapprochement bancaire » et on consulte le compte « 512 - Banques ». Supposons que l'on obtienne cette liste :

N'ayant encore pointé aucune écriture, le « solde lettrage » est nul et le logiciel propose de pointer les écritures avec la lettre A :

La lettre A devra être inscrite sur le relevé de compte.

Le solde en comptabilité est de 4 425 euros alors que le solde du relevé est de 4 300 euros. Le rapprochement bancaire va expliquer les 125 euros d'écart.

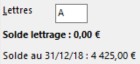

D'abord, on coche sur le relevé de compte les écritures correspondant au report de solde de 3 850 euros puis on double-clique sur la ligne « Report de solde du compte de banque ». La lettre A est ainsi attribuée à ce mouvement et le solde lettrage devient 3 850 euros.

On continue en cochant les mouvements du relevé de compte que l'on retrouve en comptabilité et, simultanément, on double-clique sur chaque ligne correspondant à ces mouvements . On arrive à ceci :

|

Date

|

Libellé

|

Débit

|

Crédit

|

|

Ancien solde au 27/12/2017

|

|

||

|

30/12/17

|

Remise de chèque n°... |

|

|

|

04/01/18

|

Chèque n° 123 |

|

|

|

05/01/18

|

Chèque n° 120 |

|

|

|

07/01/18

|

Remise de chèque n°... |

|

|

|

08/01/18

|

Virement de M. LEDAIN A. Cotis. |

100,00

|

|

|

08/01/18

|

Chèque n° 124 |

|

|

|

Total des opérations

|

300,00

|

1 600,00

|

|

|

Nouveau solde au 10/01/2018

|

4 300,00

|

et à ceci :

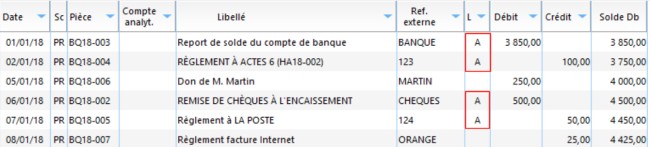

L'écart de 125 euros provient :

-

du « Virement de M. LEDAIN A. Cotis. » du relevé bancaire non comptabilisé sous CALEB Gestion,

-

du « Don de M. Martin » de 250 euros et du « Règlement de la facture Internet » de 25 euros non passés en banque.

Quatrième étape : on saisit les écritures du relevé de banque non passées en comptabilité. Dans notre exemple, le « Virement de M. LEDAIN A. » de 100 €.

On revient au menu « Comptes / Consultation - Lettrage - Rapprochement bancaire » ; on saisit 512 comme numéro de compte et A comme lettre et on obtient :

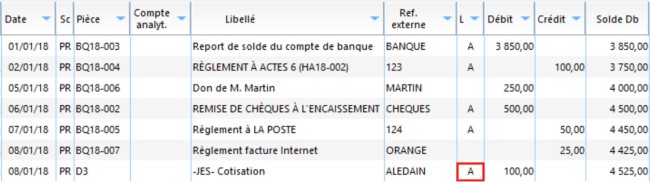

Sur le relevé de compte, on coche les 100 euros correspondant au virement de M. LEDAIN A. et on double-clique sur la ligne correspondante afin d'obtenir :

et

Le rapprochement bancaire est terminé. En effet, le « solde lettrage » (on devrait plutôt parler de « solde pointage ») est identique au solde final du relevé de banque.

Et après... Si l'on revient au menu « Comptes / Consultation - Lettrage - Rapprochement bancaire », que l'on saisit 512 comme numéro de compte sans saisir aucune lettre, on obtient :

et

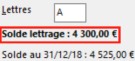

Le solde lettrage initial est de 4 300 euros : c'est ce montant que l'on retrouvera en haut du prochain relevé de compte sous l'intitulé « Ancien solde au... ».

La lettre proposée pour le pointage du prochain relevé de compte est B.

Retour à l'index du cours de comptabilité ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |