L'enregistrement comptable des dons et des cotisations reçus

Un don reçu s'enregistre au crédit d'un compte 754 et une cotisation perçue au crédit d'un compte 756.

En lisant cette page, vous apprendrez le schéma comptable des dons et cotisations et leur saisie dans un logiciel de comptabilité.

Voici plus précisément les comptes de produits utilisés pour enregistrer les dons manuels et les cotisations :

|

754 - Ressources liées à la générosité du public 7541 - Dons manuels

756 - Cotisations

|

Commentaires :Les cotisations sans contrepartie sont les cotisations sans autre contrepartie que la participation à l'assemblée générale, la réception de publication ou la remise de biens de faible valeur. Les autres cotisations sont appelées cotisations avec contrepartie. |

Comptabiliser les dons manuels, les cotisations

Les dons manuels et les collectes s'enregistrent au crédit d'un compte 75411 lorsqu’ils présentent un caractère habituel et les cotisations des membres s'enregistrent au crédit du compte 756.

Exemple 1 : M. X accorde un don de 100 euros à l'association (par chèque)

Le schéma comptable est le suivant dans une petite association :

Présenté autrement :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 75411 | Dons manuels |

100,00

|

|

| 512 | Banques |

100,00

|

Dans une association dans laquelle on souhaite inscrire le don et son versement dans des journaux différents :

Dans le journal des ressources ou des « dons et cotisations » :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 75411 | Dons manuels |

100,00

|

|

| 411 | Usagers |

100,00

|

Dans le journal de banque :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 411 | Usagers |

100,00

|

|

| 512 | Banques |

100,00

|

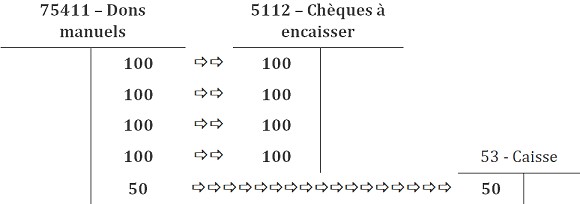

Exemple 2 : Lors d'une collecte, il est accordé 450 euros à l'association : 50 euros en espèces (gardées en caisse) et 4 x 100 euros par chèques.

Une première série d'écritures est passée au jour de la collecte :

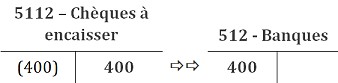

Une autre écriture est enregistrée au jour de la remise en banque :

Intérêt du compte « 5112 - Chèques à encaisser » :

Les 400 euros correspondant à la remise de chèques, c'est ce montant global qui figurera sur le relevé de compte de la banque. L'emploi du compte 5112 facilite donc le rapprochement bancaire.

Vocabulaire : Le rapprochement bancaire, c'est la mise en correspondance du compte « 512 - Banque » tenu par l'association avec les relevés de compte envoyés par la banque.

Subdivisions du compte 754

Il est impératif de comptabiliser séparément les dons assortis de conditions des dons non affectés par les donateurs.

Exemple :

754110 - Dons manuels non affectés

754111 - Dons manuels affectés

7541111 - Dons manuels affectés au projet " 1 "

7541112 - Dons manuels affectés au projet " 2 ", etc.

De plus, certains commissaires aux comptes demandent d'enregistrer dans des comptes de produits différents :

- les dons pour lesquels il pourra être délivré un reçu fiscal ;

- les autres dons (dons anonymes, dons en provenance de l'étranger)

Vive recommandation

Les collectes doivent être comptées par deux personnes au moins. Elles prépareront et signeront la liste des montants reçus. Une copie de cette liste sera adressée à la personne responsable de la comptabilité et une autre copie à la personne chargée des dépôts en banque.

L'enregistrement nominatif des dons sous CALEB Gestion

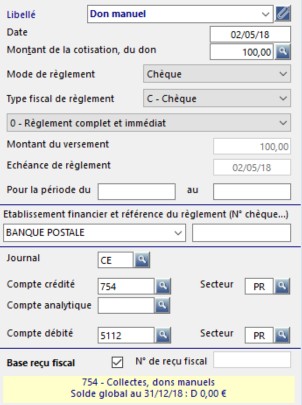

L'enregistrement des dons s'effectue par le menu « Gestion associative / Cotisations et dons / Créer, mofifier ».

La fenêtre de saisie se partage en deux parties :

La partie de gauche permet l'enregistrement du membre ou donateur : son code, son nom, son adresse postale et son adresse mail entre autres. Ses dernières données seront utiles lors de l'édition (éventuelle) des reçus fiscaux.

La partie de gauche permet l'enregistrement du membre ou donateur : son code, son nom, son adresse postale et son adresse mail entre autres. Ses dernières données seront utiles lors de l'édition (éventuelle) des reçus fiscaux.

La partie de droite permet la saisie des données relatives au don ou à la cotisation : son libellé, son montant, les références du règlement (banque...), les comptes utilisés au débit et au crédit, le journal comptable...

Voici un exemple :

Après validation, le don est passé en comptabilité :

L'enregistrement nominatif des cotisations sous CALEB Gestion

Dans le cas d'une cotisation dont le versement est immédiat, le schéma comptable est le même que celui utilisé pour les dons - sinon que l'on emploie le compte « 756 - Cotisations » au lieu du compte « 754 - Dons manuels, collectes ».

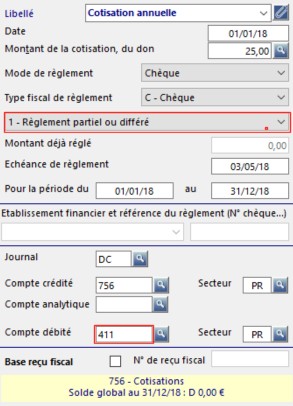

Dans le cas de cotisations dont le versement ne coïncide pas nécessairement avec leur date d'émission, deux situations doivent être envisagées :

1 - Les cotisations sont juridiquement dues, leur paiement est statutairement obligatoire  Les comptes des membres doivent être débités à la date d'émission des cotisations.

Les comptes des membres doivent être débités à la date d'émission des cotisations.

2 - Les cotisations (ou leur renouvellement) sont facultatives et leur non-paiement n'ont pour seule conséquence, par exemple, que la perte de la qualité de membre Les cotisations ne sont passées en comptabilité que si elles sont réglées.

Premier cas : Les cotisations sont juridiquement dues.

Dans un premier temps, il faut se rendre dans le menu « Gestion associative / Configuration du dossier... » sous l'onglet « Cotisations et dons » et choisir « 0 - Passage immédiat en comptabilité » dans la section « Passage en comptabilité des cotisations dont le versement n'est pas immédiat » :

Ensuite, pour une cotisation donnée, deux enregistrements comptables devront être effectués : un correspondant à la cotisation, l'autre à son paiement. Explications sur un exemple.

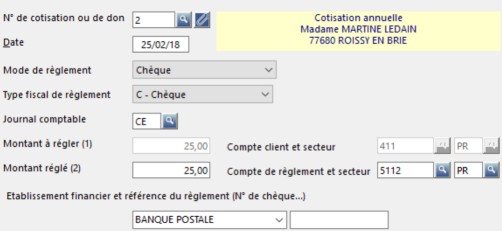

Une cotisation est appelée au 1er janvier 2018 pour l'année en cours. On l'enregistre en passant par le menu « Gestion associative / Cotisations et dons / Créer, modifier ».

La partie de droite est ainsi remplie :

Le journal « DC » est celui des dons et cotisations et le montant de la cotisation est portée au débit du compte «411 - Usagers ». Après validation, l'écriture suivante est passée en comptabilité au 1er janvier 2018 :

L'enregistrement du paiement de la cotisation s'opère en passant par le menu « Gestion associative / Cotisations et dons / Régler » :

Après validation, l'écriture suivante est passée en comptabilité au jour du paiement :

Le compte 411 (MLEDAIN) est lettré et soldé car le paiement de la cotisation est intégral :

Deuxième cas : Les cotisations (ou leur renouvellement) sont facultatives.

Encore une fois, dans un premier temps, il faut se rendre dans le menu « Gestion associative / Configuration du dossier... ».

Sous l'onglet « Cotisations et dons », il faut choisir « 1 - Passage en comptabilité lors du premier versement » dans la section « Passage en comptabilité des cotisations dont le versement n'est pas immédiat » :

A la différence du premier cas, aucune écriture n'est générée lors de la validation de la cotisation. D'ailleurs, cette dernière est libellée « Appel à 'cotisation annuelle' ».

Lors de son paiement, les deux écritures - l'une correspondant à la cotisation, l'autre à son paiement - sont générées et le compte 411 est lettré et soldé (si le paiement de la cotisation est intégral).

L'écriture comptable de remise en banque

Par le menu « Ecritures / Bordereaux de remises de chèques », CALEB Gestion permet d'éditer un bordereau à remettre éventuellement à votre banque et de générer une écriture entre les comptes « 5112 - Chèques à encaisser » et « 512 - Banques ».

Dans un premier temps, votre logiciel va rechercher les mouvements débiteurs non lettrées du compte « 5112 - Chèques à encaisser ». Par exemple :

C'est à partir de ces mouvements qu'il va établir la liste des chèques à encaisser :

Après avoir imprimé le bordereau de remise de chèques, on clique sur le bouton « Générer écriture » : le compte 5112 est crédité du montant total des chèques remis en banque et le compte 512 est débité de ce même montant :

Le compte 5112 est lettré. Il est soldé si l'ensemble des chèques à encaisser a été déposé à la banque :

Retour à l'index du cours de comptabilité ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |