Actualité fiscale 2022

Dons en provenance de l'étranger

|

|

Reçus fiscaux à destination des entreprises

|

|

Reçus fiscaux : déclaration auprès des impôts

|

Rappel : Selon l’article 222 bis du Code Général des Impôts, les organismes bénéficiaires de dons et délivrant des reçus fiscaux sont soumis à une nouvelle obligation déclarative (montant global des dons perçus et nombre de reçus délivrés au cours de l’année civile précédente ou au cours du dernier exercice clos s’il ne coïncide pas avec l’année civile). Cet article 222 bis du code général des impôts est applicable aux documents délivrés relatifs aux dons et versements reçus à compter du 1er janvier 2021 ou au titre des exercices ouverts à compter du 1er janvier 2021. Une amende de 1 500 € est prévue en cas d’infraction pour la deuxième année consécutive à l’obligation de dépôt de la déclaration prévue à l’article 222 bis. La version 21.0.3 de CALEB Gestion, avec son nouveau menu « Gestion associative / Reçus fiscaux / Liste des reçus fiscaux », permet d'obtenir rapidement les chiffres souhaités pour remplir la nouvelle déclaration auprès des Impôts. Complément : Pour les associations non soumises à la déclaration 2070 ou 2035, le formulaire de déclaration du montant des dons et du nombre de reçus fiscaux émis est en ligne et en service depuis le 11 avril 2022. Cliquez ici : https://www.demarches-simplifiees.fr/commencer/declaration-des-dons Avant de réaliser la déclaration, l’association doit créer un compte sur https://www.demarches-simplifiees.fr/users/sign_up Un guide est mis à disposition des usagers: cliquez ici pour le consulter. |

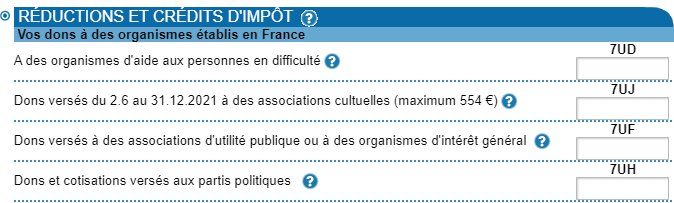

Reçus fiscaux et déclaration d'impôt sur le revenu

|

Les dons et versements effectués au profit d’associations cultuelles ouvrent droit pour leur donateur à une réduction d’impôt sur le revenu égale à 66 % des versements effectués, retenus dans la limite de 20 % du revenu imposable (CGI art. 200, 1). Autrement dit :Les dons et versements effectués entre le 1er janvier et le 1er juin inclus qui ouvrent droit à une réduction d’impôt sur le revenu égale à 66 % des versements effectués sont à déclarer dans la zone « 7UF » de la déclaration 2042. Caleb Gestion éditant le détail des versements, il ne nous semble pas utile d'éditer deux reçus par donateur (un du 1er janvier au 1er juin, l'autre du 2 juin au 31 décembre). Par contre, le paragraphe ci-dessous pourra être saisi en commentaire du reçu en allant dans le menu « Gestion associative / Configuration du dossier... » sous l'onglet « Reçus fiscaux » (Bouton « Texte complémentaire sur reçus fiscaux ») : « Les dons et versements effectués entre le 1er janvier et le 1er juin inclus sont à déclarer dans la zone « 7UF » de la déclaration 2042.

|

|

Caleb Gestion | Aide Caleb Gestion | FAQ | Cours de comptabilité | PCG | Caleb Paye des cultes |Ekklesia | Contact |