La saisie des opérations comptables (suite)

C - II - 4.2 Des journaux au grand-livre

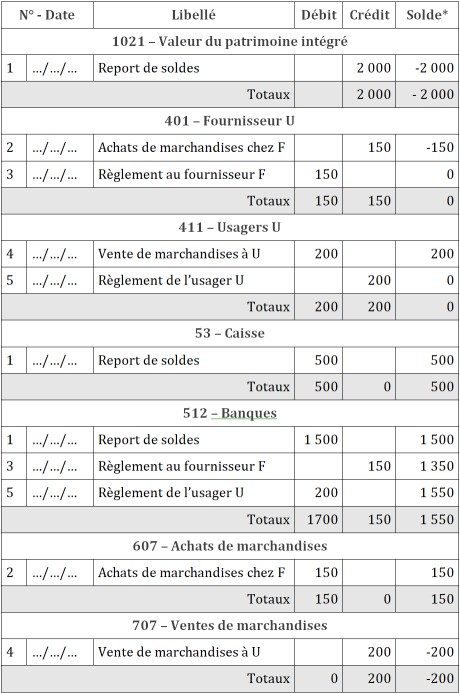

Les écritures des journaux sont reportées dans les comptes. L'ensemble des comptes s'appelle le grand-livre".

Avant l'ère de l'informatique, le grand-livre était tenu sur les pages d'un registre souvent très volumineux ; d'où son appellation !

Voici le grand-livre établi à partir de l'extrait de journal de la page précédente :

* Solde d'un compte = total des débits - total des crédits

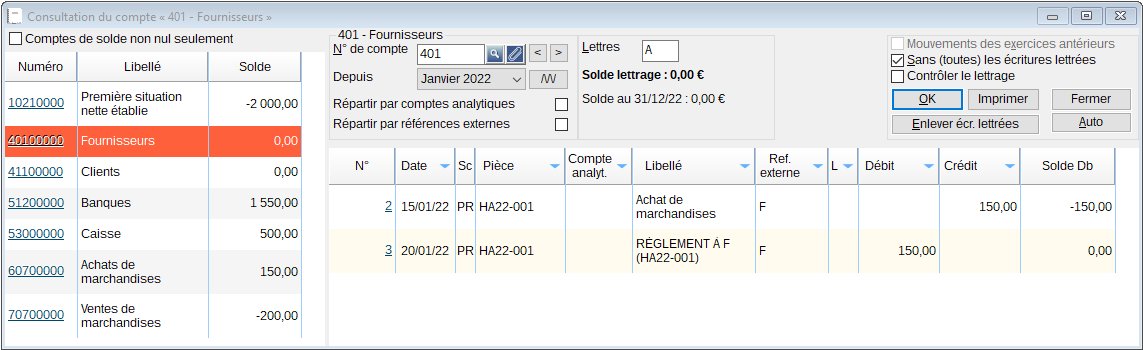

La consultation des comptes avec un logiciel comptable (CALEB Gestion)

Sous CALEB Gestion, après être entré dans votre dossier, on se rend dans le menu « Comptes / Consultation... »

Voici un exemple d'affichage obtenu pour le compte « 401- Fournisseurs » :

Remarque : Les comptables ont l'habitude de lettrer les comptes de tiers. « Lettrer un compte » signifie pointer un compte en portant en regard de chaque série de débits et crédits égaux des lettres identiques.

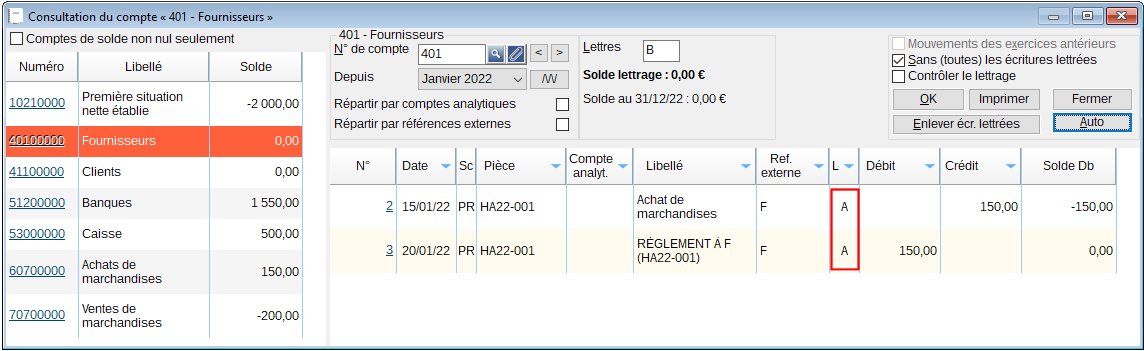

Sur la copie d'écran précédente, la colonne « L » (Lettrage) est vierge. En cliquant sur le bouton « Auto » puis « Lettrage », on obtient le résultat suivant :

CALEB Gestion a rapproché les deux mouvements opposés (les deux références externes étant les mêmes et correspondant au fournisseur F). Il leur a attribué la lettre "A". Lors du prochain lettrage sur le compte 401, il utilisera la lettre "B"...

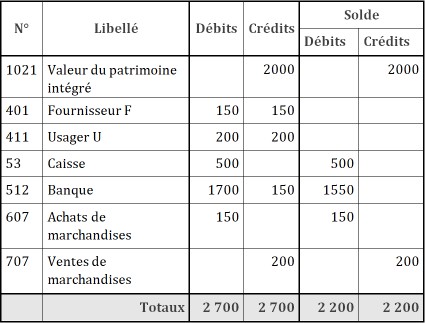

C - II - 4.3 Du grand-livre (des comptes) à la balance

La balance est un document qui reprend les comptes, dans l'ordre des numéros du PCG, avec leurs soldes. En voici un exemple à partir des comptes ci-dessus :

Les propriétés des totaux de la balance

Total des mouvements au débit = Total des mouvements au crédit = Total du journal

(2 700 dans l'exemple)

Total des soldes débiteurs = total des soldes créditeurs

( 2 200 dans l'exemple)

La balance, dressée périodiquement (mensuellement en général), est un instrument de contrôle des soldes des comptes et du principe de la partie double (Total des débits = Total des crédits).

Présentation de la balance par un logiciel comptable (CALEB Gestion)

Pour obtenir une balance comptable avec CALEB Gestion, rendez-vous dans le menu "Comptes / Balance" ou frappez la touche F6 de votre clavier. Cliquez ici pour visualiser le type de document obtenu à l'impression ![]()

C - II - 4.4 De la balance aux documents de synthèse

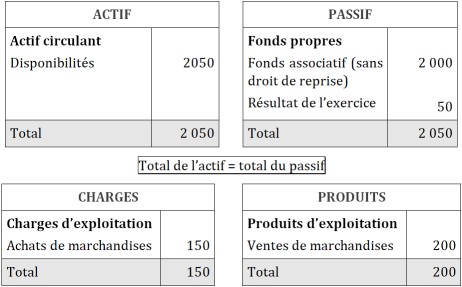

La balance permet aussi l'établissement des documents de synthèse, c'est-à-dire du bilan et du compte de résultat.

L'exemple amène à des documents très simples :

Résultat de l'exercice = total des produits - total des charges

Pour obtenir les documents de synthèse (actif, passif, compte de charges, compte de produits) avec CALEB Gestion, rendez-vous dans le menu « Comptes / Bilan - Compte de résultat » ou frappez la touche F11 de votre clavier.

Pour obtenir les documents de synthèse (actif, passif, compte de charges, compte de produits) avec CALEB Gestion, rendez-vous dans le menu « Comptes / Bilan - Compte de résultat » ou frappez la touche F11 de votre clavier.

La clôture des comptes

Un bilan est une photographie de la situation patrimoniale de l'association. Il donne lieu à la « clôture des comptes ».

Rappelons que la période qui sépare deux bilans successifs est appelée « exercice comptable ».

La clôture a pour effet :

de figer définitivement les écritures de l'exercice ;

(autrement dit : aucune écriture de l'exercice comptable ne pourra être modifiée)

d'empêcher tout ajout ou insertion d'écritures dans l'exercice ;

de virer au compte 12 de résultat les soldes des comptes des classes 6 et 7 (de charges et de produits).

Pour comprendre ce dernier point, revenons à l'exemple : avant clôture, les comptes des classes 6 et 7 étaient dans la situation suivante :

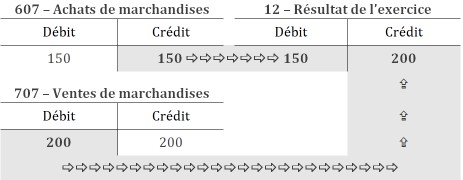

Lors de la clôture, deux écritures sont générées :

Ces écritures ont pour effet de remettre les comptes de charges et de produits à zéro en vue du prochain exercice.

Sous CALEB Gestion

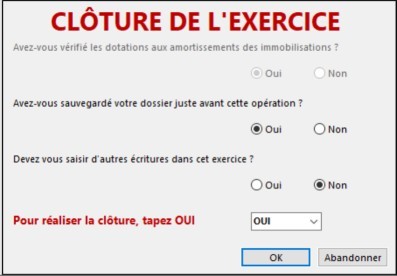

Pour réaliser la clôture d'un exercice comptable, rendez vous dans le menu "Ecritures / Validation / Clôture de l'exercice" :

La clôture d'un exercice est une opération irréversible. C'est la raison pour laquelle il est imposé d'effectuer une sauvegarde du dossier comptable juste avant cette opération et de taper OUI en toutes lettres.

Et après…

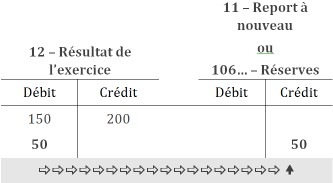

L'assemblée générale des membres de l'association (ou l'organe statutairement compétent) doit décider de l'affectation du résultat comptable.

En vertu de l'article 1 de la loi du 1er juillet 1901, il est interdit de distribuer ce résultat aux membres. Il pourra donc être « reporté à nouveau » ou affecté à des réserves constituées pour certains projets.

Après affectation du résultat, le compte 12 doit être soldé :

Cette page est extraite du « Cours de comptabilité des associations » édité par ACTES 6 Gestion ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |