Comptes de bilan du Plan Comptable Général (PCG)

Cette page intégre des dispositions du règlement n° 2018-06 du 5 décembre 2018 s'appliquant aux exercices ouverts à compter du 1er janvier 2020.

Les comptes financiers (Classe 5)

Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec les banques et les établissements financiers (virements…). Par extension, les comptes financiers comprennent les comptes relatifs aux placements de trésorerie (VMP).

Les comptes ci-dessous prennent généralement leur place à l'actif du bilan sur les lignes « Valeurs mobilières de placement » et « Disponibilités ». Cependant si un compte bancaire est à découvert, il prend sa place au passif du bilan sur la ligne « Emprunts et dettes auprès des établissements de crédit ».

|

50 - VALEURS MOBILIERES DE PLACEMENT |

512 - Banques (Compte courant, Paypal…) |

Emploi des comptes 5

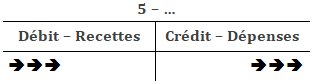

Commençons par rappeler le schéma de fonctionnement des comptes :

|

Ainsi, une recette s'enregistre au débit d'un compte 5 et une dépense au crédit d'un compte 5 :  |

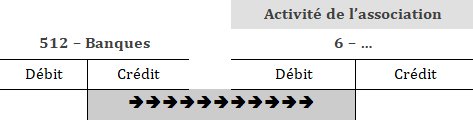

Lorsqu'une charge est réglée immédiatement, le schéma comptable peut être le suivant pour une petite association :

L'argent sort de la banque pour être consommé par l'activité de l'association. |

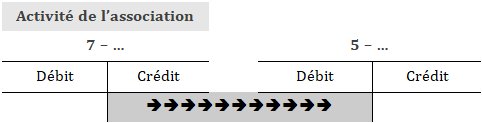

Lorsqu'un produit se traduit par une recette immédiate, le schéma comptable peut être le suivant pour une petite association :

L'activité de l'association (dirigée vers l'extérieur) engendre une entrée dans les comptes financiers. |

Les comptes de la classe 1: FONDS ASSOCIATIFS ET RESERVES

|

10 - FONDS ASSOCIATIFS ET RESERVES 11 - REPORT A NOUVEAU 12 - RESULTAT NET DE L'EXERCICE 16 - EMPRUNTS |

Vocabulaire : Remarques : |

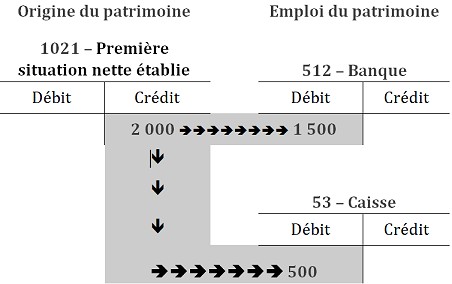

A RETENIR : L'emploi du compte 1021

Ce compte est employé, notamment lorsque l'on passe d 'une comptabilité « dépenses-recettes » à une comptabilité d'engagement.

Exemple : Au 1er janvier N, l'association dispose de 1 500 € en banque et de 500 € en caisse. Autrement dit : Au 1er janvier N, la banque doit 1 500 € à l'association (la banque est donc débitrice) et la caisse 500 €.

Les comptes de la classe 2 : Les comptes d'immobilisations

|

20 - IMMOBILISATIONS INCORPORELLES 21 - IMMOBILISATIONS CORPORELLES

215 - Installations techniques, matériel et outillage industriels

27 - IMMOBILISATIONS FINANCIERES |

Vocabulaire : Les immobilisations incorporelles se distinguent des immobilisations corporelles en ce qu'elles ne sont pas physiques, matérielles. Parmi les immobilisations incorporelles, se trouvent les achats de logiciels. En effet, le prix des logiciels ne correspond pas à celui des CD ROM qui les contiennent ou des téléchargements mais à la licence d'utilisation permettant leur utilisation en toute légalité (rémunération d'un droit juridique). A la date d'acquisition d'une immobilisation, un compte de la classe 2 est mouvementé au débit. Une page est spécialement consacrée à l'enregistrement des acquisitions d'immobilisations. |

Les comptes de la classe 4 : Les comptes de tiers

Les comptes de tiers enregistrent les créances et les dettes faites en général à court terme.

|

40- FOURNISSEURS ET COMPTES RATTACHES 41 - USAGERS ET COMPTES RATTACHES 42 - PERSONNEL ET COMPTES RATTACHES 43 - SECURITE SOCIALE ET AUTRES ORGANISMES SOCIAUX

44 - ETAT ET AUTRES COLLECTIVITES PUBLIQUES |

A retenir :

Une remarque : Le PCG distingue les fournisseurs liés à l'exploitation (comptes 401) des fournisseurs liés à l'acquisition des immobilisations (compte 404). |

Les comptes de tiers créditeurs correspondent à des dettes de l'association. Ils prennent leur place au passif.

Les comptes de tiers créditeurs correspondent à des dettes de l'association. Ils prennent leur place au passif.Pour aller plus loin :

Un chiffre 9 en troisième position indique les comptes de sens contraire au sens habituel.

Exemple 1 :

- 401 Fournisseurs (créditeurs)

- 409 Fournisseurs débiteurs

Un fournisseur est débiteur lorsqu'on lui verse un acompte sur une commande et que cette commande n'a pas encore été livrée.

Un compte 401 prend sa place au passif du bilan sur la ligne « Dettes fournisseurs et comptes rattachés ».

Un compte 409 prend sa place à l'actif du bilan sur la ligne « Autres créances ».

Exemple 2 :

- 411 Usagers (débiteurs)

- 419 Usagers créditeurs.

Un client est créditeur lorsqu'il verse un acompte sur une commande et que cette commande ne lui a pas encore été livrée.

Un compte 411 prend sa place à l'actif du bilan sur la ligne « Créances clients et comptes rattachés ».

Un compte 419 prend sa place au passif du bilan sur la ligne « Avances et acomptes reçus sur commandes en cours ».

Cette page est extraite du « Cours de comptabilité des associations » édité par ACTES 6 Gestion ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |