Les documents de synthèse : Modèles...

Ce qu'en dit le Plan comptable général

Les documents de synthèse, qui comprennent nécessairement le bilan, le compte de résultat et une annexe mettent en évidence tout fait pertinent, c'est-à-dire susceptible d'avoir une influence sur le jugement que leurs utilisateurs peuvent porter sur le patrimoine, la situation financière et le résultat de l'entité ainsi que sur les décisions qu'ils peuvent être amenés à prendre. (Art. 810-1 du PCG)

Définition des utilisateurs des documents de synthèse : Les utilisateurs des documents de synthèse sont l’ensemble des parties prenantes internes et externes de l’entité.

La présentation du compte de résultat est effectuée soit sous forme de tableaux, soit sous forme de liste. (Art. 810-2 du PCG)

Le bilan, le compte de résultat et l'annexe sont détaillés en rubriques et en postes.

Peut ne pas être mentionné un poste du bilan ou du compte de résultat qui ne comporte aucun montant, ni pour le présent exercice, ni pour l'exercice précédent.

Chacun des postes du bilan et du compte de résultat comporte l'indication du montant relatif à l'exercice précédent. (Art. 810-3 du PCG)

Les comptes annuels peuvent être présentés en négligeant les centimes. (Art. 810-4 du PCG)

La rédaction de l'annexe est l'objet d'une autre page : cliquez ici pour la lire.

Documents de synthèse et Caleb Gestion

L'édition du bilan et du compte de résultat est obtenue par le menu « Comptes / Bilan - Compte de résultat ».

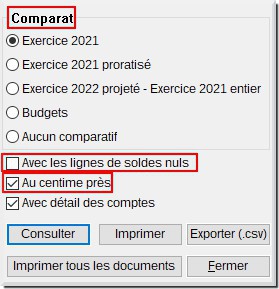

Comme le Plan comptable général le demande, les documents de synthèse permettent le comparatif de l'exercice en cours avec l'exercice précédent et ils peuvent être présentés en négligeant les centimes et sans les lignes de montant nul :

Voici les modèles de documents de synthèse édités par Caleb Gestion : actif, passif, compte de résultat en liste.

Bilan et liens avec les comptes et la codification dans Caleb Gestion

Sources : Règlement n° 2022-06 du 4 novembre 2022* et règlement n° 2018-06 du 5 décembre 2018 relatif aux comptes annuels des personnes morales de droit privé à but non lucratif

* En cours d'homologation - Applicable aux exercices ouverts à compter du 1er janvier 2025 ou applicable par anticipation

Remarque : L’entité a la faculté d’établir un document plus détaillé, sous réserve de respecter l’ordonnancement général des rubriques et postes du modèle.

Actif

|

ACTIF

|

Brut

|

Amort. et

dépréc. |

Immobilisations incorporellesFrais d'établissements (Brut : comptes 201 / Amt. dépréc. : comptes 2801, 2901)(AB/AC) Immobilisations incorporelles en cours, avances et acomptes (Brut : comptes 232, 237 / Amt. dépréc. : comptes 2932)(AL/AM) Immobilisations corporellesTerrains (Brut : comptes 211, 212 / Amt. dépréc. : comptes 2911, 2812, 2912)(AN/AO) Immobilisations corporelles en cours, avances et acomptes (Brut : comptes 231, 238 / Amt. dépréc. : comptes 2931)(AV/AW)(AX/AY)

|

Donations temporaires d'usufruit

Donations temporaires d'usufruit Passif

|

PASSIF

|

Exercice

N |

Exercice

N-1 |

FONDS PROPRES

- Ecart de réévaluation Réserves statutaires ou contractuelles (Comptes 1063)(DE) - Report à nouveau (Comptes 11)(DH) Situation nette (sous-total) Fonds propres consomptibles Total I

|

Compte de résultat et liens avec les comptes et la codification dans Caleb Gestion

|

COMPTE DE RESULTAT

|

Exercice

N |

Exercice

N-1 |

Produits d'exploitation

Production vendue : Biens (comptes 701, 702, 703, 7091, 7092, 7093)(FF)

Production vendue : Services (comptes 704, 705, 706 - sauf 7063 - , 708, 7094, 7095, 7096, 7098)(FI) Production stockée (comptes 71)(FM) Produits de tiers financeursConcours publics et subventions d'exploitation (comptes 73, 74)(FO)

Produits liés à des financements obligatoires (XC) Autres produits (Comptes 757, 758)(FQ) Total I Charges d'exploitationAchats de marchandises (Comptes 607, 6087, 6097)(FS)

Dotations aux amortissements et aux dépréciations : Sur immobilisations : dotations aux amortissements (compte 6811)(GA) Dotations aux provisions (Comptes 6815)(GD) Valeurs comptables des immobilisations incorporelles et corporelles cédées (Comptes 652)(GE1) Autres charges (Comptes 651, 653, 654, 658)(GE) Total II 1. RESULTAT D'EXPLOITATION (I -II) PRODUITS FINANCIERSDe participation (Comptes 761)(GJ) Total III CHARGES FINANCIERESDotations aux amortissements, aux dépréciations et aux provisions (Comptes 686)(GQ) Total IV 2. RESULTAT FINANCIER (III - IV) 3. RESULTAT COURANT avant impôts (I - II + III - IV) PRODUITS EXCEPTIONNELS (Comptes 778)(HA)Total V CHARGES EXCEPTIONNELLES (Comptes 678)(HE)Total VI 4. RESULTAT EXCEPTIONNEL (V - VI) Participation des salariés aux résultats (VII) CONTRIBUTIONS VOLONTAIRES EN NATUREDons en nature (Comptes 870)(ZB1) TOTAL CHARGES DES CONTRIBUTIONS VOLONTAIRES EN NATURESecours en nature (Comptes 860)(ZA1) TOTAL |

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |