L'enregistrement comptable des salaires

Pour commencer, examinez l'extrait du Plan Comptable Général qui suit et lisez les commentaires :

|

Classe 4 : COMPTES DE TIERS 42 - PERSONNEL ET COMPTES RATTACHES 421 - Personnel - rémunérations dues 43 - SECURITE SOCIALE ET AUTRES ORGANISMES SOCIAUX 431 - Sécurité sociale

44 - ETAT ET AUTRES COLLECTIVITES PUBLIQUES 442 - Contributions, impôts et taxes recouvrés pour le compte de l’Etat

Classe 6 : COMPTES DE CHARGES 64 - CHARGES DE PERSONNEL 641 - Rémunérations du personnel

645 - Charges de sécurité sociale et de prévoyance

648 - Autres charges de personnel

65 - AUTRES CHARGES DE GESTION COURANTE 658 - Charges diverses de gestion courante Classe 7 : COMPTES DE PRODUITS 75 - AUTRES PRODUITS DE GESTION COURANTE 758 - Produits divers de gestion courante |

Commentaires :

|

Le compte 6411 regroupe le montant brut des rémunérations.

Le compte 6411 regroupe le montant brut des rémunérations.Le schéma comptable de l'enregistrement d'une rémunération sera donné à travers un exemple.

Voici ce qui ressort du bulletin de paye de M. MARTIN du mois de janvier 2019 :

|

Montant salarial

|

Montant patronal

|

Montant salarial + montant patronal

|

|

|

Rémunération soumise à cotisations

|

1 942,67

|

||

|

Total des cotisations versées à l'URSSAF

|

-343,85

|

-665.48

|

-1 009,33

|

|

Total des cotisations « Caisse de retraite »

|

-73.82

|

-110.73

|

-184.55

|

|

Total des cotisations « Mutuelles »

|

-75,00

|

-75,00

|

|

|

Grands totaux des cotisations

|

-417.67

|

-851.21

|

-1 268.88

|

|

Prélèvement à la source

|

-80.00

|

||

|

NET A PAYER

|

1 445,00

|

L'enregistrement de la rémunération dans les comptes est le suivant :

|

Débit

|

Crédit

|

Correspondance

|

|

|

641 - Rémunérations du personnel

|

1 942,67

|

Rémunération brute

|

|

|

645- Charges de sécurité sociale et de prévoyance

|

851,21

|

Total des charges patronales

|

|

|

431- Sécurité sociale

|

1 009,33

|

Total des charges versées à l'URSSAF

|

|

|

4373 - Caisse de retraite et de prévoyance

|

184,55

|

Total des charges de retraite et de prévoyance

|

|

|

4372 - Mutuelles

|

75,00

|

Total des charges de mutuelles

|

|

|

4421 - Prélèvements à la source (IR)

|

80,00

|

Prélèvement à la source

|

|

|

421 - Personnel - rémunérations dues

|

1 445,00

|

Rémunération nette

|

|

|

TOTAUX

|

2 793.88

|

2 793.88

|

Coût de la rémunération

|

Lors du versement du salaire :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 421 | Personnel - Rémunérations dues |

1 445,00

|

|

| 512 | Banques |

1 445,00

|

![]() On n'oubliera pas de lettrer le compte 421. (Revoyez notre page sur le lettrage.)

On n'oubliera pas de lettrer le compte 421. (Revoyez notre page sur le lettrage.)

Le versement des cotisations

Le versement des cotisations s'enregistrent très facilement. Il arrive toutefois qu'il y ait un écart de quelques centimes entre le montant porté en comptabilité et ce qui est réellement versé. En effet, certaines caisses arrondissent les cotisations dues à l'euro près.

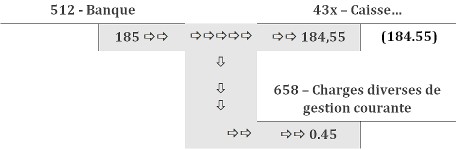

Supposons que les cotisations versées à une caisse s'élèvent à 185 euros alors que le montant portés en comptabilité est de 184,55 euros. L'écriture sera alors la suivante à la date de versement, dans le journal de banque :

Autrement présentée :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 43x | Caisse... |

184,55

|

|

| 658 | Charges diverses de gestion courante |

0,45

|

|

| 512 | Banques |

185,00

|

On utilise les comptes 658 et 758 pour enregistrer les petits écarts entre les comptes des organismes sociaux et les versements. On évite ainsi de garder des centimes d'euros dans les comptes de tiers.

![]() On n'oubliera pas de lettrer les comptes de la sous-classe 43. (Revoyez notre page sur le lettrage.)

On n'oubliera pas de lettrer les comptes de la sous-classe 43. (Revoyez notre page sur le lettrage.)

Retour à l'index du cours de comptabilité ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |