Les amortissements

Le rôle de l'amortissement est de constater comptablement la dépréciation irréversible d'un actif, sa « consommation ». L'amortissement s'enregistre donc au débit d'un compte de charges :

|

6 - COMPTES DE CHARGES 68 - DOTATIONS AUX AMORTISSEMENTS, DEPRECIATIONS, PROVISIONS ET ENGAGEMENTS 681 - Dotations aux amortissements, dépréciations et provisions - Charges d'exploitation |

La sous-classe 68 enregistre les charges calculées. |

L'amortissement est le fait :

- de l'usure physique ;

- de l'évolution technique ;

- et, dans le cas des immobilisations incorporelles, de règles juridiques (durée de protection légale ou juridique).

Parmi les actifs qui se déprécient, il y a les immobilisations corporelles : ce sont les biens durables que l'association utilise pour son activité.

Tous les actifs ne sont pas amortissables : Les terrains, par exemple, ne se déprécient pas (habituellement) par l'usage et le temps.

De façon plus générale, un actif n'est amortissable que si son usage est limité dans le temps. C'est le cas, entre autre, des constructions, des installations techniques, du matériel et de l'outillage industriels, du mobilier, du matériel de bureau, du matériel informatique et des logiciels.

Par dérogation, les logiciels informatiques, le matériel, l'outillage et le mobilier de bureau d'une valeur unitaire n'excédant pas 500 € hors taxes peuvent être comptabilisés en charges (et non en immobilisations).

A contrario, si une immobilisation a une durée d'utilisation indéterminable, elle n'est pas amortissable.

Le calcul des amortissements

Dans un premier temps, il faut déterminer la base de calcul des amortissements. Cette base est le « montant amortissable » de l'actif.

Base d'amortissement

A leur date d'entrée, les immobilisations doivent être comptabilisées :

A leur coût d'acquisition pour les biens acquis à titre onéreux. Ce coût comprend (entre autre) :

A leur coût d'acquisition pour les biens acquis à titre onéreux. Ce coût comprend (entre autre) :

- le prix d'achat (y compris les droits de douane et les taxes non récupérables) après déduction des remises, rabais et escomptes de règlement ;

- tous les coûts directement attribuables (frais de livraison et de manutention initiaux, frais de transport, d'installation, de montage nécessaires à la mise en état d'utilisation des biens, honoraires de professionnels comme les architectes…) ;

- éventuellement, l'estimation initiale des cours de démantèlement, d'enlèvement et de restauration du site (l'enregistrement comptable de ce type de coût n'est pas abordé dans ce cours).[Les droits de mutations, honoraires, commissions et frais d'actes peuvent être rattachés au coût d'acquisition des immobilisations ou être comptabilisés en charges.]

A leur valeur vénale pour les biens reçus à titre gratuit. (La valeur vénale d'un bien est le prix qui aurait été acquitté dans les conditions normales du marché, c'est-à-dire le prix présumé qu'accepterait d'en donner un éventuel acquéreur).

A leur coût de production pour les biens produits par l'association.

Le montant amortissable d'un actif est sa valeur brute (définie ci-dessus), sous déduction de sa valeur résiduelle.

La valeur résiduelle est le montant (net des coûts de sortie) que l'association obtiendrait de la revente de l'immobilisation à la fin de son utilisation.

La valeur résiduelle n'est prise en compte que si elle est significative et déterminée de manière fiable dès l'origine.

Le plan d'amortissement

Le plan d'amortissement d'un actif définit la répartition systématique de sa base amortissable en fonction de son utilisation par l'association. Cette utilisation est déterminable en termes d'unités de temps ou en fonction d'unités d'œuvre.

Pour mieux comprendre, nous étudierons deux exemples.

Exemple 1 : L'utilisation déterminable en termes d'unités de temps

Le 25 mai N, un ordinateur est acquis par une association (non assujettie à la T.V.A.) au coût d'achat de 1 200 € T.T.C. Il est mis en service le lendemain de son acquisition.

L'association estime utiliser cet ordinateur 3 ans. On dit que la durée d'amortissement est 3 ans.

Ne pouvant estimer de manière fiable la valeur résiduelle de ce matériel, l'association considère qu'au bout de trois ans, la valeur nette comptable de l'ordinateur sera 0,00 €.

Elle décide de pratiquer un amortissement linéaire, c'est-à-dire de répartir uniformément la valeur amortissable sur la durée d'utilisation.

Vocabulaire :

Le taux d'amortissement est : 100% divisé par 3 = 33 % 1/3 (trente trois pour cent un tiers).

(Le taux d'amortissement est obtenu en divisant 100% par le nombre d'années de la durée normale d'utilisation.)L'annuité d'amortissement est le montant de la dépréciation annuelle. Dans cet exemple, cette annuité est, pour une année complète, de 1200 x 33 % 1/3 = 400 €

Autre façon de calculer : 1 200 € divisés par 3 ans = 400 €

La première annuité d'amortissement (celle de l'année N) est calculée proportionnellement au nombre de jours courus depuis la date de mise en service (= date à partir de laquelle on commence à « consommer » l'actif) jusqu'à la fin de l'année.

Pour simplifier, on considère que l'année est composée de 12 mois de 30 jours soit 360 jours en tout.

Ainsi : du 26 mai au 31 décembre N, il y a : 5 jours (mai) + 7 x 30 jours (de juin à décembre) = 215 jours.

L'annuité pour l'année N est donc égale à : 1 200 € x (33 % 1/3) x (215 / 360) = 239 € environ.

Le tableau d'amortissement est le suivant :

|

Exercices comptables

|

Valeur nette comptable en début d'exercice

|

Annuités d'amortissement

|

Valeur nette comptable en fin d'exercice

|

|

N

|

1 200 €

|

239 €

|

961 €

|

|

N + 1

|

961 €

|

400 €

|

561 €

|

|

N + 2

|

561 €

|

400 €

|

161 €

|

|

N + 3

|

161 €

|

161 €

|

0 €

|

Deux comptes sont utilisés. L'un est un compte de charges - le compte 6811 (voir plus haut) -, l'autre est un compte d'actif de la sous-classe 28 :

|

2 - COMPTES D'IMMOBILISATIONS 28 - AMORTISSEMENTS DES IMMOBILISATIONS … |

Le compte 28 est subdivisé comme les autres comptes d'immobilisations. Exemples : 2184 - Mobilier On introduit un 8 en deuxième position pour indiquer qu'il s'agit d'un compte d'amortissement. |

Retour à l'exemple : au 31 décembre N, l'écriture suivante sera passée en comptabilité :

Autrement présentée :

|

Compte

|

Libellé

|

Débit

|

Crédit

|

| 6811 | Dotations aux amortissements |

239,00

|

|

| 28183 | Amortissements... |

239,00

|

Le flux correspond à la consommation de l'ordinateur.

D'année en année, l'actif du bilan se présente de la façon suivante :

|

ACTIF au 31/12/N

|

|||

|

|

Brut

|

Amortissements - Dépréciations

|

Net

|

| Matériel informatique |

1 200 €

|

239 €

|

961 €

|

|

ACTIF au 31/12/N + 1

|

|||

| Matériel informatique |

1 200 €

|

639 €

|

561 €

|

|

ACTIF au 31/12/N + 3

|

|||

| Matériel informatique |

1 200 €

|

1 200 €

|

0 €

|

Les 1 200 euros paraissent au bilan tant que l'ordinateur n'est pas cédé ou mis au rebut.

Pour terminer l'exemple 1 et à titre indicatif, nous donnons dans le tableau ci-dessous les durées** et taux usuels d'amortissement :

|

Immobilisations

|

Durée

|

Taux

|

| Frais de conception ou d'acquisition de logiciels |

Taux fixés en fonction des ates auxquelles ils seront atteints d'obsolescence

OU Amortissements exceptionnels sur 12 mois |

|

| Bâtiments à usage d'habitation ou de bureau* |

50 à 100 ans

|

1 à 2%

|

| Bâtiments commerciaux* |

20 à 50 ans

|

2 à 5%

|

| Bâtiments industriels* |

20 ans

|

5%

|

| Agencements, installations* |

10 à 20 ans

|

5 à 10%

|

| Mobilier |

10 ans

|

10%

|

| Matériel et outillage |

5 à 10 ans

|

10 à 20%

|

| Matériel de bureau |

5 à 10 ans

|

10 à 20%

|

| Voitures particulières |

5 ans

|

20%

|

| Poids lourds |

4 ans

|

25%

|

| Matériel informatique |

3 à 5 ans

|

20 à 33 1/3 %

|

* Voyez la partie concernant les amortissements par composant

** La durée d'amortissement ne peut être inférieure à 36 mois, sauf en cas d'amortissement exceptionnel possible de 12 mois pour les logiciels

Exemple 2 : L'utilisation déterminable en fonction d'unités d'œuvre

Durant l'année N, une association achète une machine prévue pour la fabrication de 10 000 pièces. Le coût d'achat de cette machine est 3 000 euros et elle produit, durant l'exercice comptable, 2 600 pièces.

Pour cet exercice comptable, l'annuité d'amortissement est : 3 000 euros x 2 600 / 10 000 = 780 euros

La ventilation d'une immobilisation par composant

Doivent être décomposées, les immobilisations dont la valeur est significative et qui contiennent des éléments ayant une durée d'utilité propre, c'est-à-dire des éléments qui feront l'objet d'un ou plusieurs remplacements d'un montant significatif, en cours d'utilisation.

Pour les bâtiments, la décomposition minimale est en quatre composants :

Structure et ouvrages assimilés (amortissement sur 70 ans),

Menuiseries extérieures : portes et fenêtres (amortissement sur 25 ans),

Embellissement et amélioration : peinture, papier peint, plâtre (amortissement sur 15 ans),

Toitures (amortissement sur 30 ans).

Deux composants supplémentaires pourront être retenus, (ils sont alors déduits du composant " Structure et ouvrages assimilés ") :

Electricité et chauffage électrique (amortissement sur 25 ans).

Ce composant est généralement intégré au composant principal « Structure et ouvrages assimilés », mais il peut être isolé pour des raisons de mise aux normes.

Plomberie / sanitaire (amortissement sur 25 ans).

Remarque : on appelle « structure » la partie non décomposée de l'immobilisation. Dans le cas d'un immeuble, il s'agit du gros-œuvre.

Ne doivent pas être décomposées les immobilisations de faible valeur ; le matériel informatique par exemple.

A propos des composants…

Les composants doivent avoir une valeur significative.

Ainsi, au plan fiscal, il est possible de ne pas identifier les composants d'une valeur unitaire inférieure à 500 € HT (sauf si l'association en dispose d'un grand nombre) et les composants dont la valeur est inférieure à 15% du prix de revient de l'immobilisation pour des biens meubles et 1% pour des biens immeubles.

Il en est de même des composants utilisés sur une durée inférieure à 12 mois.

Contrôle

Les personnes chargées du contrôle des comptes s'assurent de l'existence physique des actifs immobilisés . Elles vérifient les plans d'amortissement et la bonne comptabilisation des dotations aux amortissements.

Les dotations aux amortissements et Caleb Gestion

CALEB Gestion facilite grandement votre travail par le menu « Immobilisations et dotations / Créer, modifier, dupliquer ».

Outre le code et la désignation de l'immobilisation, le premier onglet permet la saisie de trois informations essentielles pour le calcul des dotations aux amortissements : la date de mise en service, la valeur amortissable et la durée en mois de l'amortissement.

Le second onglet permet entre autre la saisie du compte de dotation (68...) et du compte d'amortissements (28...)

CALEB Gestion calcule « par défaut » la dotation de l'exercice courant (amortissement « linéaire » et pour 1 an = 360 jours) et, lors de la validation, passe l'écriture de dotations en comptabilité. Par exemple :

Et après ?

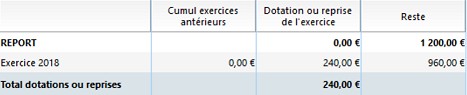

D'exercice en exercice, les écritures de dotations sont générées et le tableau d'amortissement de chaque immobilisation est complété. Par exemple :

Même si CALEB Gestion vous évite des calculs et le passage de certaines écritures en comptabilité, il est impératif d'opérer le contrôle que nous allons maintenant décrire.

Voici une liste des immobilisations obtenue par le menu « Immobilisations et dotations / Lister » :

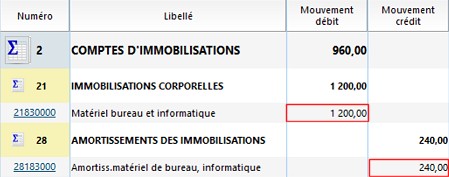

Les chiffres en rouge doivent être retrouvés dans la balance des compte :

Si la balance et la liste des immobilisations ne sont pas en cohérence, il faudra opérer quelques vérifications :

- les écritures d'acquisition des immobilisations ont-elles été correctement saisies ?

- lors de la saisie des immobilisations, la base amortissable et le compte d'amortissements ont-ils été correctement saisis ?

Retour à l'index du cours de comptabilité ![]()

|

Caleb

Gestion | Aide Caleb Gestion

| FAQ | Cours

de comptabilité | PCG

| Actu

| Contact

| Sitemap |